Koszt przy akcie zakupu mieszkania składa się z kilku elementów i łatwo pomylić samą taksę z całą kwotą, którą trzeba przygotować. Gdy ktoś pyta, ile kosztuje notariusz przy kupnie mieszkania, zwykle chodzi mu nie o teorię, tylko o realny rachunek: wynagrodzenie notariusza, VAT, opłaty sądowe, czasem PCC i kilka drobnych pozycji, które sumują się szybciej, niż wielu kupujących się spodziewa. Poniżej rozkładam to na czynniki pierwsze, z przykładami dla polskiego rynku mieszkaniowego i praktycznymi wskazówkami, jak policzyć koszt bez zaskoczeń.

Najważniejsze liczby, które warto mieć pod ręką

- Taksa notarialna za sprzedaż lokalu jest liczona według maksymalnych stawek z rozporządzenia, a przy mieszkaniu zwykle bierze się połowę stawki bazowej.

- Do taksy notariusz dolicza 23% VAT, więc kwota „na papierze” i kwota do zapłaty nie są tym samym.

- Przy wpisie własności do księgi wieczystej standardowo dochodzi 200 zł opłaty sądowej, a przy kredycie zwykle kolejne 200 zł za wpis hipoteki.

- Na rynku wtórnym często pojawia się jeszcze PCC 2%, chyba że kupujący korzysta ze zwolnienia dla pierwszego mieszkania.

- W praktyce notariusz może pobrać mniej niż maksimum, więc warto poprosić o kosztorys przed podpisaniem aktu.

Z czego składa się rachunek u notariusza

Ja zwykle rozbijam ten temat na trzy koszyki: wynagrodzenie notariusza, opłaty publiczne i ewentualne koszty dodatkowe. To ważne, bo część osób mówi skrótowo „koszt notariusza”, mając na myśli całą kwotę, choć w praktyce notariusz tylko pobiera i przekazuje niektóre należności dalej.

| Element | Co oznacza | Kiedy występuje |

|---|---|---|

| Taksa notarialna | Wynagrodzenie za sporządzenie aktu notarialnego | Zawsze |

| VAT 23% | Podatek doliczany do taksy | Zawsze |

| Opłata sądowa za wpis własności | Wniosek o ujawnienie nowego właściciela w księdze wieczystej | Przy zakupie mieszkania prawie zawsze |

| Opłata sądowa za wpis hipoteki | Wniosek o wpis zabezpieczenia kredytu do księgi wieczystej | Jeśli kupujesz na kredyt |

| PCC | Podatek od czynności cywilnoprawnych | Najczęściej na rynku wtórnym, z wyjątkami |

| Wypisy aktu | Egzemplarze dla stron, banku i sądu | Często, zależnie od sprawy |

Warto pamiętać, że PCC nie jest wynagrodzeniem notariusza. To osobny podatek, który przy zakupie mieszkania może wyraźnie podbić finalny koszt transakcji. Z tego miejsca najprościej przejść do pytania, jak liczy się sama taksa przy sprzedaży lokalu.

Jak liczy się taksę za sprzedaż mieszkania

Przy umowie sprzedaży lokalu mieszkalnego obowiązuje stawka maksymalna określona w rozporządzeniu, ale dla mieszkania bierze się połowę stawki bazowej. Podstawą obliczenia jest cena z aktu, bez odliczania obciążeń czy bonifikat. To detal, który wiele osób pomija, a potem dziwi się, że hipoteka albo rabat nie obniżyły kosztu notarialnego.

W praktyce oznacza to, że przy mieszkaniu za 500 000 zł sama maksymalna taksa wynosi 1 385 zł netto, a po doliczeniu VAT daje 1 703,55 zł brutto. To jest stawka górna, nie obowiązkowa cena końcowa. Kancelaria może policzyć mniej, jeśli tak ustali ze stronami.

| Cena mieszkania | Maksymalna taksa netto | VAT 23% | Maksymalna taksa brutto |

|---|---|---|---|

| 300 000 zł | 985 zł | 226,55 zł | 1 211,55 zł |

| 500 000 zł | 1 385 zł | 318,55 zł | 1 703,55 zł |

| 700 000 zł | 1 785 zł | 410,55 zł | 2 195,55 zł |

| 1 000 000 zł | 2 385 zł | 548,55 zł | 2 933,55 zł |

Przy wyższych kwotach wchodzi jeszcze ustawowy pułap maksymalny, więc taksa nie rośnie w nieskończoność. W przypadku zwykłego zakupu mieszkania z rynku wtórnego to nadal tylko część całego rachunku, dlatego dalej porównuję rynek pierwotny i wtórny, bo tam najczęściej pojawia się największa różnica w budżecie.

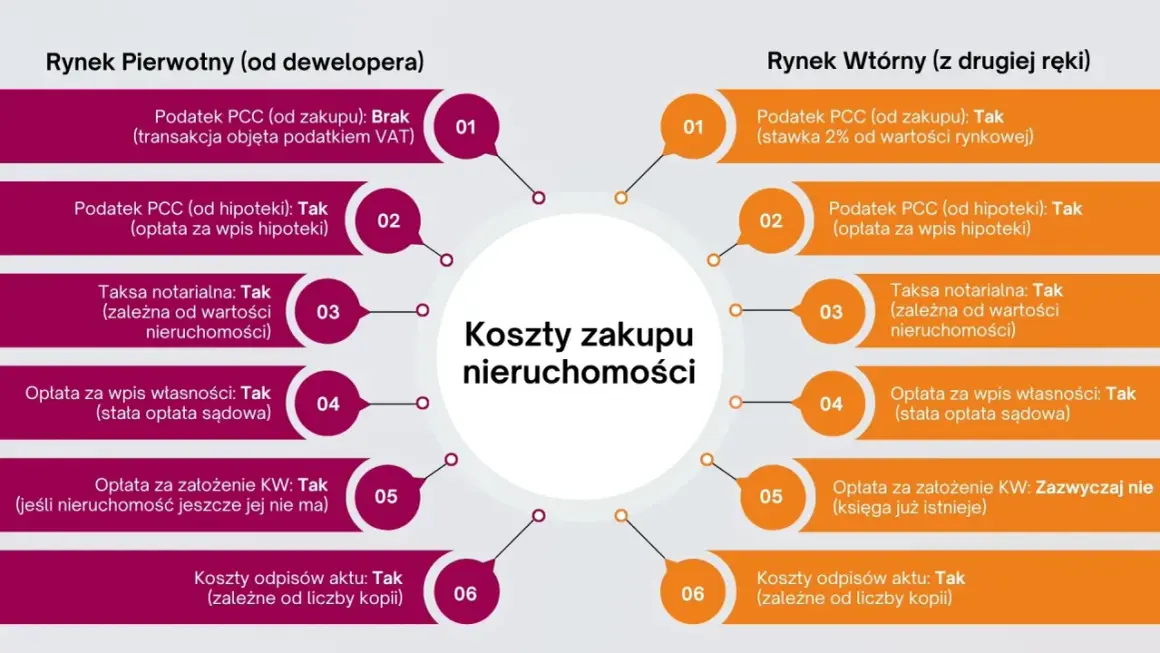

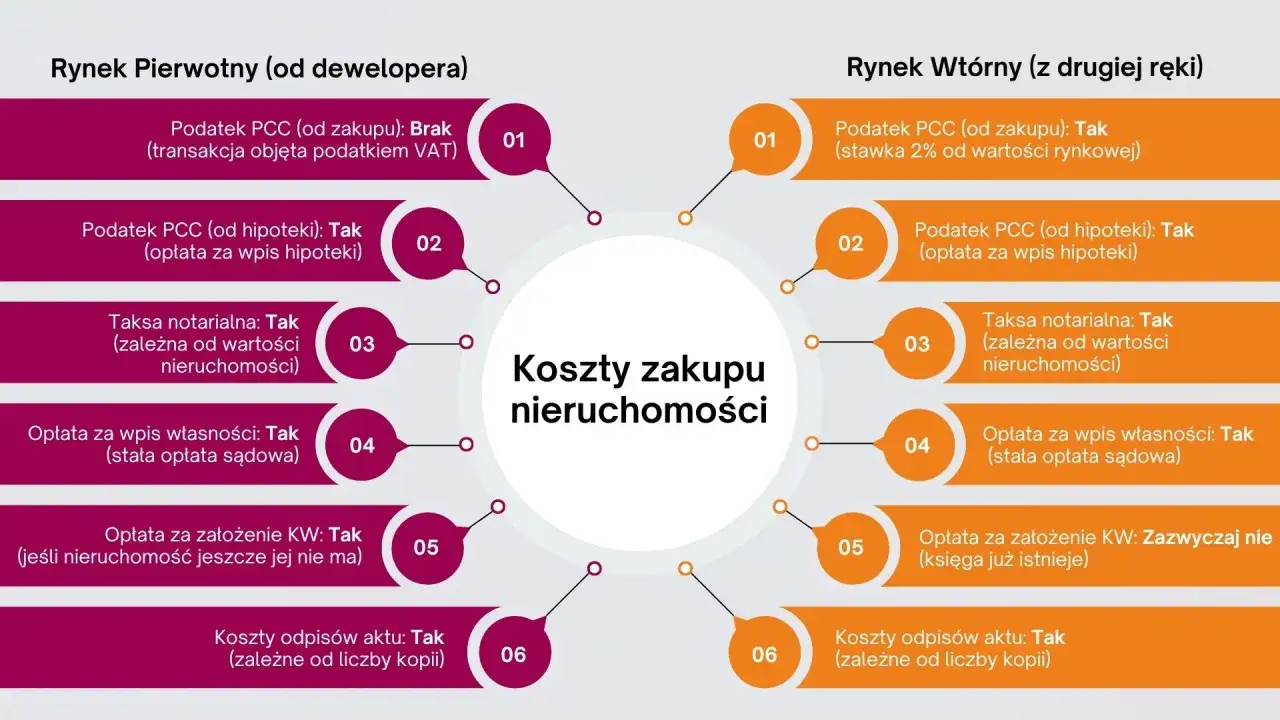

Rynek pierwotny i wtórny mają inny układ kosztów

Z perspektywy kupującego największa różnica nie polega na samym akcie notarialnym, tylko na tym, co dzieje się obok niego. Na rynku wtórnym zwykle dochodzi PCC, a na rynku pierwotnym częściej masz kilka etapów notarialnych zamiast jednego. Ja zawsze zwracam na to uwagę, bo w praktyce to właśnie struktura transakcji decyduje o końcowym koszcie.

| Element | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| PCC | Zwykle brak | Zwykle 2%, chyba że kupujący korzysta ze zwolnienia |

| Liczba czynności notarialnych | Często dwa etapy: umowa deweloperska i później przeniesienie własności | Najczęściej jeden akt sprzedaży |

| Co zaskakuje najczęściej | Drugi rachunek przy końcowym przeniesieniu własności | Wysokość PCC, jeśli kupujący nie ma zwolnienia |

| Wpływ kredytu | Może dojść wpis hipoteki i dodatkowe dokumenty | Może dojść wpis hipoteki i dodatkowe dokumenty |

Jeśli kupujesz mieszkanie od dewelopera, nie zakładaj, że zapłacisz tylko raz. Najpierw pojawia się umowa deweloperska, a później akt przeniesienia własności, więc koszty notarialne rozkładają się na dwa etapy. Na rynku wtórnym najczęściej wszystko zamyka się w jednym akcie, ale za to częściej dochodzi podatek PCC. I właśnie tu wchodzi kolejna warstwa rachunku.

Co jeszcze dochodzi do rachunku poza taksą

Najbardziej przewidywalne są opłaty sądowe, bo mają stałe stawki. Przy zakupie mieszkania standardowo dochodzi 200 zł za wpis własności do księgi wieczystej. Jeśli finansujesz zakup kredytem, zwykle dochodzi jeszcze 200 zł za wpis hipoteki. To nie jest zarobek notariusza, tylko koszt sądowy, który kancelaria zwykle pobiera przy akcie i przekazuje dalej.

W praktyce na finalny koszt wpływa też PCC. Na rynku wtórnym to najczęściej 2% wartości mieszkania, więc przy lokalu za 500 000 zł robi się z tego 10 000 zł. Jeśli kupujesz pierwsze mieszkanie i spełniasz warunki zwolnienia, ta pozycja znika całkowicie, a różnica w budżecie jest bardzo odczuwalna.

| Pozycja | Typowy koszt | Uwagi |

|---|---|---|

| Wpis własności do księgi wieczystej | 200 zł | Standard przy zakupie lokalu |

| Wpis hipoteki | 200 zł | Jeśli kredyt wymaga wpisu do KW |

| PCC na rynku wtórnym | 2% ceny | Możliwe zwolnienie przy pierwszym mieszkaniu |

| Wypisy aktu | Zależnie od liczby stron i egzemplarzy | Często kilka kopii dla stron i banku |

| Pełnomocnictwo notarialne | Do jednej czynności maks. 30 zł, do wielu maks. 100 zł | Gdy ktoś podpisuje przez pełnomocnika |

Żeby zobaczyć to w liczbach, weźmy prosty przykład: mieszkanie za 500 000 zł na rynku wtórnym, zakup na kredyt i brak zwolnienia z PCC. Sama taksa brutto to około 1 703,55 zł, do tego 200 zł za wpis własności, 200 zł za wpis hipoteki i 10 000 zł PCC. Razem wychodzi około 12 103,55 zł, zanim doliczysz wypisy. To dobry przykład, bo pokazuje, że przy transakcji kredytowej podatek bywa większy niż cały koszt notarialny.

Jeśli to pierwsze mieszkanie na rynku wtórnym i spełniasz warunki zwolnienia, z tej samej kalkulacji wypada właśnie te 10 000 zł PCC. Zostaje wtedy głównie taksa, VAT i opłaty sądowe, czyli budżet robi się znacznie bardziej przewidywalny.

Jak nie przepłacić bez ryzyka

Ja przy takich zakupach trzymam się prostej zasady: porównuję pełny kosztorys, a nie tylko samą taksę. Najtańsza kancelaria nie musi być najtańsza w finalnym rozrachunku, jeśli osobno dolicza wypisy, osobno obsługę wniosku do księgi wieczystej, a w wycenie nie pokazuje wszystkich podatków.

- Poproś o kosztorys z rozbiciem na taksę, VAT, opłaty sądowe, PCC i wypisy.

- Sprawdź, czy przy mieszkaniu z rynku pierwotnego liczysz jedną, czy dwie czynności notarialne.

- Jeśli kupujesz z kredytem, potwierdź, czy koszt obejmuje także dokumenty i czynności związane z hipoteką.

- Nie porównuj ofert, jeśli nie obejmują tego samego zakresu pracy kancelarii.

- Jeśli działasz przez pełnomocnika, zapytaj wcześniej o koszt pełnomocnictwa notarialnego.

- Przy rynku wtórnym sprawdź z wyprzedzeniem, czy przysługuje zwolnienie z PCC, bo to największa potencjalna oszczędność.

Co sprawdziłbym przed wizytą u notariusza, żeby rachunek był przewidywalny

Zanim umówię termin podpisania aktu, sprawdzam cztery rzeczy: cenę mieszkania, sposób finansowania, status księgi wieczystej i to, czy kupuję lokal z rynku pierwotnego czy wtórnego. Te cztery informacje zwykle wystarczają, żeby notariusz przygotował sensowny kosztorys bez zgadywania. Jeśli brakuje numeru księgi wieczystej albo nie ma jasności, czy wchodzi kredyt, kosztorys bywa zbyt ogólny, a to nie pomaga ani kupującemu, ani sprzedającemu.

Najlepsza praktyka jest prosta: poprosić kancelarię o wycenę jeszcze przed spotkaniem i od razu powiedzieć, czy potrzebny będzie wpis hipoteki, czy kupujący korzysta ze zwolnienia z PCC oraz czy przy transakcji pojawi się pełnomocnik. Wtedy odpowiedź na pytanie o koszt notariusza nie jest już przybliżeniem, tylko realnym budżetem, którym można się posłużyć przy podejmowaniu decyzji. To właśnie taki kosztorys najbardziej przydaje się przed podpisaniem aktu i daje spokój przy finalizacji zakupu.