Ile kosztuje ubezpieczenie mieszkania? To pytanie zadaje sobie wiele osób planujących zabezpieczenie swojego lokum. W 2025 roku koszty ubezpieczenia mieszkania w Polsce mogą się znacznie różnić w zależności od wielu czynników, takich jak wartość nieruchomości, jej lokalizacja, powierzchnia oraz zakres ochrony. Ogólnie rzecz biorąc, roczne składki wahają się od około 100 zł do ponad 1000 zł.

Podstawowe ubezpieczenie, które obejmuje głównie mury i elementy stałe, kosztuje zazwyczaj od 150 zł do 300 zł. W przypadku mieszkań o wyższej wartości, składki mogą być znacznie wyższe. Warto również pamiętać, że dodatkowe opcje, takie jak ochrona przed powodzią czy dewastacją, mogą znacząco podnieść cenę polisy. W tym artykule przyjrzymy się szczegółowo kosztom ubezpieczenia mieszkań oraz czynnikom, które je wpływają.

Najistotniejsze informacje:

- Koszty ubezpieczenia mieszkania w Polsce w 2025 roku wahają się od 100 zł do ponad 1000 zł rocznie.

- Podstawowe ubezpieczenie kosztuje zazwyczaj od 150 zł do 300 zł rocznie.

- Wartość nieruchomości ma istotny wpływ na wysokość składki – im wyższa wartość, tym wyższa składka.

- Lokalizacja mieszkania, zwłaszcza w dużych miastach, również wpływa na koszty ubezpieczenia.

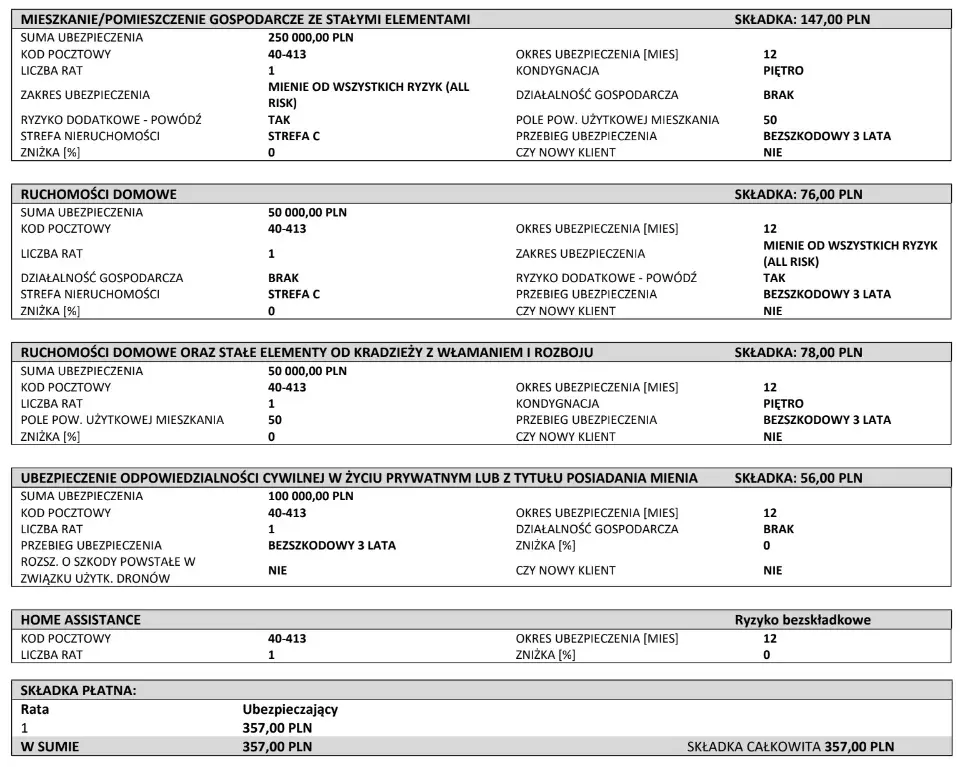

- Dodatkowe opcje, takie jak Home Assistance, mogą zwiększyć roczną składkę od 300 zł do 600 zł.

Jakie są podstawowe koszty ubezpieczenia mieszkania w Polsce?

Koszt ubezpieczenia mieszkania w Polsce w 2025 roku może się znacznie różnić w zależności od wielu czynników. Ogólnie rzecz biorąc, roczne składki wahają się od około 100 zł do ponad 1000 zł. Podstawowe ubezpieczenie, które obejmuje głównie mury i elementy stałe, kosztuje zazwyczaj od 150 zł do 300 zł.

Dla mieszkań o wartości 200 000 zł najtańsza dostępna polisa kosztuje już od 103 zł rocznie. Warto zaznaczyć, że w przypadku mieszkań o wyższej wartości, na przykład 600 000 zł, składki rosną do 204 zł do 228 zł, a dla mieszkań o wartości 900 000 zł mogą wynosić od 228 zł do 306 zł. Koszt podstawowego ubezpieczenia może się różnić w zależności od lokalizacji, co jest istotnym czynnikiem przy wyborze polisy.

Ceny podstawowego ubezpieczenia mieszkania w różnych lokalizacjach

W Polsce ceny podstawowego ubezpieczenia mieszkania mogą znacznie różnić się w zależności od regionu. W dużych miastach, takich jak Warszawa, Kraków czy Wrocław, składki są zazwyczaj wyższe niż w mniejszych miejscowościach. Na przykład, w Warszawie średnia roczna składka na podstawowe ubezpieczenie wynosi około 350 zł, podczas gdy w mniejszych miastach może to być zaledwie 200 zł.

- Warszawa: średni koszt to 350 zł rocznie.

- Kraków: średni koszt to 300 zł rocznie.

- Wrocław: średni koszt to 280 zł rocznie.

| Miasto | Średni koszt ubezpieczenia |

| Warszawa | 350 zł |

| Kraków | 300 zł |

| Wrocław | 280 zł |

Koszty dodatkowych opcji ubezpieczenia i ich wpływ na składkę

Dodatkowe opcje ubezpieczenia mieszkania mogą znacząco wpłynąć na wysokość składki. Wybierając bardziej kompleksowe polisy, takie jak Home Assistance, która zapewnia pomoc techniczną w nagłych wypadkach, można spodziewać się zwiększenia rocznej składki o 100 zł do 300 zł. Dodatkowe opcje, takie jak ochrona przed przepięciami czy dewastacją, również podnoszą koszty, ale oferują szerszą ochronę, co może być korzystne w dłuższej perspektywie.

Warto również zwrócić uwagę na polisy typu All Risks, które oferują pełną ochronę, obejmującą zarówno mury, jak i wyposażenie mieszkania. Koszt takich polis zaczyna się od 500 zł rocznie i może wzrosnąć w zależności od dodatkowych opcji. Wybór odpowiednich ubezpieczeń powinien być dostosowany do indywidualnych potrzeb, co pozwoli na optymalne zabezpieczenie mieszkania bez nadmiernych wydatków.

Wartość nieruchomości a cena ubezpieczenia mieszkania

Wartość nieruchomości ma kluczowe znaczenie dla ustalenia wysokości składki na ubezpieczenie mieszkania. Im wyższa wartość nieruchomości, tym wyższa składka, ponieważ ubezpieczyciele muszą zapewnić odpowiednią ochronę na wypadek szkód. Na przykład, dla mieszkania o wartości 200 000 zł najtańsza polisa może kosztować od 103 zł rocznie, podczas gdy dla mieszkania o wartości 600 000 zł składka wzrasta do 204 zł do 228 zł.

W przypadku mieszkań o jeszcze wyższej wartości, takich jak 900 000 zł, składka może wynosić od 228 zł do 306 zł. Warto zauważyć, że ubezpieczenia pokrywające większą wartość nieruchomości są bardziej kosztowne, ponieważ wiążą się z większym ryzykiem dla ubezpieczyciela. Poniższa tabela przedstawia przykłady kosztów ubezpieczenia dla różnych wartości nieruchomości.

| Wartość nieruchomości | Koszt ubezpieczenia (rocznie) |

| 200 000 zł | 103 zł |

| 600 000 zł | 204 zł - 228 zł |

| 900 000 zł | 228 zł - 306 zł |

Znaczenie lokalizacji w ustalaniu kosztów ubezpieczenia

Lokalizacja nieruchomości ma istotny wpływ na wysokość składki ubezpieczenia. Mieszkania zlokalizowane w dużych miastach, takich jak Warszawa, Kraków czy Wrocław, zazwyczaj wiążą się z wyższymi kosztami ubezpieczenia w porównaniu do tych w mniejszych miejscowościach. W obszarach miejskich ryzyko kradzieży czy zniszczeń jest często wyższe, co przekłada się na wyższe składki.

W przeciwieństwie do tego, w mniejszych miejscowościach, gdzie ryzyko szkód jest niższe, składki mogą być bardziej przystępne. Warto również zauważyć, że różnice w składkach mogą być znaczące, dlatego warto porównywać oferty ubezpieczeń, aby znaleźć najlepsze rozwiązanie dla swojego mieszkania.

Jak porównać oferty ubezpieczeń mieszkań w Polsce?

Porównywanie ofert ubezpieczeń mieszkań jest kluczowe, aby znaleźć najlepszą polisę, która odpowiada Twoim potrzebom. Warto zainwestować czas w analizę różnych ofert, ponieważ koszt ubezpieczenia mieszkania może się znacznie różnić w zależności od wybranego ubezpieczyciela. Skorzystanie z dostępnych narzędzi, takich jak kalkulatory ubezpieczeń, może ułatwić ten proces, pozwalając na szybkie porównanie składek oraz zakresu ochrony.

Ważne jest, aby przy ocenie ofert zwrócić uwagę na kluczowe elementy, takie jak zakres ochrony, dodatkowe opcje oraz wysokość składki. Różne polisy mogą oferować różne poziomy ochrony, dlatego warto dokładnie przeanalizować, co jest wliczone w cenę. Dzięki temu można uniknąć nieprzyjemnych niespodzianek w przyszłości i wybrać ubezpieczenie, które najlepiej odpowiada Twoim oczekiwaniom.

Wykorzystanie kalkulatorów ubezpieczeń do oszczędności

Kalkulatory ubezpieczeń to doskonałe narzędzie, które pozwala na szybkie i łatwe porównanie ofert różnych firm. Dzięki nim można wprowadzić podstawowe informacje o swoim mieszkaniu, takie jak jego wartość oraz lokalizacja, a następnie otrzymać szereg propozycji ubezpieczeń. To oszczędza czas i pozwala na znalezienie najkorzystniejszej oferty, która najlepiej odpowiada Twoim potrzebom.

Przykłady różnych polis i ich zakres ochrony

W Polsce dostępnych jest wiele różnych polis ubezpieczeniowych, które oferują różne poziomy ochrony. Na przykład, polisa od Generali obejmuje mury oraz elementy stałe mieszkania, a jej koszt wynosi około 200 zł rocznie. Ta podstawowa opcja jest idealna dla osób, które szukają minimalnej ochrony, ale nie obejmuje wyposażenia mieszkania ani dodatkowych opcji.

Inna polisa, oferowana przez Allianz, to bardziej kompleksowe ubezpieczenie, które kosztuje około 500 zł rocznie i obejmuje zarówno mury, jak i wyposażenie mieszkania. Dodatkowo, polisa ta zawiera ochronę przed kradzieżą oraz dewastacją. Dla tych, którzy potrzebują jeszcze szerszego zakresu ochrony, polisa Aviva typu All Risks zaczyna się od 600 zł rocznie i oferuje pełną ochronę, w tym pomoc techniczną w nagłych wypadkach.

| Ubezpieczyciel | Zakres ochrony | Koszt roczny |

| Generali | Mury i elementy stałe | 200 zł |

| Allianz | Mury, wyposażenie, ochrona przed kradzieżą | 500 zł |

| Aviva | Pełna ochrona, w tym pomoc techniczna | 600 zł |

Jak skutecznie negocjować warunki ubezpieczenia mieszkania?

Negocjowanie warunków ubezpieczenia mieszkania może przynieść znaczne oszczędności oraz lepsze dostosowanie polisy do indywidualnych potrzeb. Warto przy tym pamiętać, że ubezpieczyciele często są otwarci na negocjacje, zwłaszcza jeśli masz już pozytywną historię ubezpieczeniową lub jesteś ich stałym klientem. Przygotuj się do rozmowy, zbierając oferty od różnych firm oraz porównując zakres ochrony i ceny. Dzięki temu będziesz mógł wskazać, dlaczego warto zaoferować Ci lepsze warunki.

Innym skutecznym podejściem jest łączenie polis. Jeśli posiadasz już inne ubezpieczenia, takie jak ubezpieczenie samochodu czy zdrowotne, zapytaj swojego ubezpieczyciela o rabaty za posiadanie wielu polis w tej samej firmie. Takie podejście nie tylko zwiększa Twoje szanse na uzyskanie korzystniejszych warunków, ale także pozwala na uproszczenie zarządzania ubezpieczeniami w przyszłości.