Ile wynosi podatek od budynku gospodarczego? To pytanie nurtuje wielu właścicieli nieruchomości, zwłaszcza tych, którzy posiadają budynki wykorzystywane do działalności rolniczej czy gospodarczej. Wysokość podatku zależy od przeznaczenia budynku oraz stawki ustalonej przez radę gminy, która nie może przekraczać maksymalnej kwoty określonej przez Ministerstwo Finansów. W 2025 roku maksymalna stawka wynosi 8,68 zł za metr kwadratowy powierzchni użytkowej, ale w praktyce stawki mogą się różnić w zależności od lokalizacji.

Na przykład w Olsztynie stawka ta wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych. Dla budynków wykorzystywanych do określonych działań gospodarczych, takich jak obrót materiałami siewnymi, stawki mogą być jeszcze wyższe. Warto zatem dokładnie zapoznać się z obowiązującymi przepisami, aby uniknąć nieprzyjemnych niespodzianek związanych z opłatami podatkowymi.

Najistotniejsze informacje:

- Maksymalna stawka podatku od budynków gospodarczych w 2025 roku wynosi 8,68 zł za metr kwadratowy.

- Wysokość podatku zależy od przeznaczenia budynku oraz lokalnych przepisów gminnych.

- W Olsztynie stawka dla budynków pozostałych wynosi 11,17 zł za metr kwadratowy.

- Dla budynków wykorzystywanych do działalności gospodarczej stawki mogą wynosić nawet 15,50 zł za metr kwadratowy.

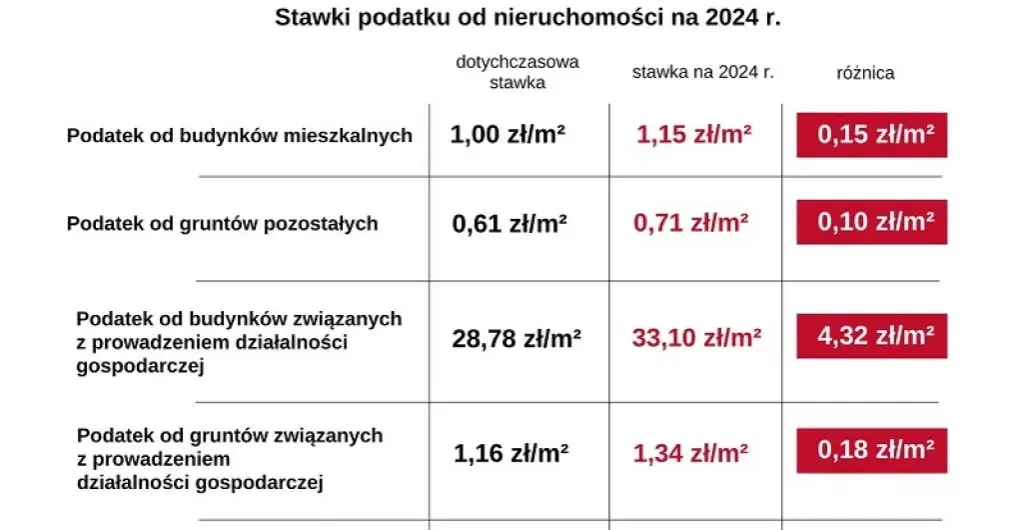

- Maksymalna stawka podatku od budynków mieszkalnych to 1,15 zł za metr kwadratowy.

Wysokość podatku od budynku gospodarczego i jej znaczenie

Wysokość podatku od budynku gospodarczego jest kluczowym zagadnieniem dla właścicieli nieruchomości. Zrozumienie, jakie stawki obowiązują dla różnych typów budynków, pozwala na lepsze planowanie finansowe oraz unikanie nieprzyjemnych niespodzianek związanych z opłatami. Podatek ten jest ustalany przez radę gminy, co oznacza, że może się różnić w zależności od lokalizacji oraz przeznaczenia budynku.

Właściwe zrozumienie wysokości podatku jest istotne, ponieważ wpływa na koszty prowadzenia działalności oraz na decyzje dotyczące inwestycji w nieruchomości. Właściciele powinni być świadomi maksymalnych stawek ustalonych przez Ministerstwo Finansów, które w 2025 roku wynoszą 8,68 zł za metr kwadratowy. W praktyce jednak stawki mogą być wyższe w niektórych gminach, co warto mieć na uwadze przy planowaniu wydatków.

Jak obliczyć podatek od budynku gospodarczego na metr kwadratowy?

Aby obliczyć podatek od budynku gospodarczego, należy przede wszystkim znać jego powierzchnię użytkową oraz obowiązującą stawkę podatku. Proces obliczania jest stosunkowo prosty. Wystarczy pomnożyć powierzchnię budynku w metrach kwadratowych przez stawkę podatku. Przykładowo, jeśli powierzchnia wynosi 100 m², a stawka to 8,68 zł, to obliczenie wygląda następująco: 100 m² x 8,68 zł = 868 zł.

Warto również zwrócić uwagę na różne stawki, które mogą obowiązywać w zależności od przeznaczenia budynku. Na przykład, budynki wykorzystywane do działalności gospodarczej mogą mieć inną stawkę niż te wykorzystywane do celów mieszkalnych. Dlatego tak ważne jest, aby przed obliczeniem podatku zasięgnąć informacji o stawce obowiązującej w danej gminie.

| Powierzchnia (m²) | Stawka (zł/m²) | Kwota podatku (zł) |

| 50 | 8,68 | 434 |

| 100 | 8,68 | 868 |

| 200 | 8,68 | 1736 |

Jakie są maksymalne stawki podatku dla budynków gospodarczych?

Maksymalne stawki podatku od budynków gospodarczych są ustalane przez Ministerstwo Finansów i mają kluczowe znaczenie dla właścicieli nieruchomości. W 2025 roku maksymalna stawka wynosi 8,68 zł za metr kwadratowy powierzchni użytkowej. To oznacza, że gminy nie mogą ustalać wyższych stawek, co chroni właścicieli przed nadmiernymi obciążeniami podatkowymi. Jednakże, w praktyce stawki mogą różnić się w zależności od lokalnych przepisów i decyzji rad gminnych.

Warto zauważyć, że gminy mają możliwość dostosowywania stawek w ramach maksymalnych limitów. To oznacza, że w niektórych przypadkach, jak w Olsztynie, stawka może wynosić 11,17 zł za metr kwadratowy dla budynków pozostałych. Dostosowania te mogą być uzasadnione lokalnymi potrzebami i sytuacją finansową gminy, co wpływa na wysokość podatków od budynków użytkowych w danej okolicy.

Czynniki wpływające na wysokość podatku od budynku gospodarczego

Wysokość podatku od budynku gospodarczego zależy od wielu czynników, które mogą znacząco wpłynąć na ostateczną kwotę do zapłaty. Przede wszystkim, przeznaczenie budynku jest kluczowym czynnikiem. Budynki wykorzystywane do działalności gospodarczej, takie jak magazyny czy obiekty produkcyjne, mogą podlegać innym stawkom niż te przeznaczone do celów mieszkalnych. Właściciele powinni być świadomi, że różne typy budynków mogą mieć różne stawki podatkowe.

Kolejnym istotnym czynnikiem są lokalne przepisy gminne, które mogą wprowadzać dodatkowe regulacje dotyczące wysokości podatków. Gminy mogą wprowadzać ulgi lub zwolnienia, które wpływają na ostateczną kwotę podatku. Dlatego tak ważne jest, aby właściciele budynków byli na bieżąco z obowiązującymi przepisami w swojej gminie, aby móc odpowiednio planować swoje wydatki związane z podatkami od budynków gospodarczych.

Jak przeznaczenie budynku wpływa na stawkę podatku?

Przeznaczenie budynku ma kluczowe znaczenie dla ustalania wysokości podatku od budynku gospodarczego. Różne kategorie budynków, takie jak te wykorzystywane do działalności rolniczej, magazynowej czy przemysłowej, mogą podlegać różnym stawkom podatkowym. Na przykład, budynki wykorzystywane do obrotu kwalifikowanym materiałem siewnym mogą mieć wyższą stawkę, wynoszącą 15,50 zł za metr kwadratowy, podczas gdy inne budynki, takie jak szopy czy obiekty nie związane z działalnością gospodarczą, mogą mieć niższe stawki.

Właściciele powinni być świadomi, że przeznaczenie budynku wpływa nie tylko na wysokość podatku, ale także na możliwość uzyskania ulg podatkowych. Na przykład, budynki wykorzystywane do działalności zdrowotnej mogą korzystać z obniżonych stawek. Klasyfikacja budynków według ich przeznaczenia jest zatem istotna dla minimalizacji zobowiązań podatkowych oraz optymalizacji kosztów związanych z posiadaniem nieruchomości.

Jak lokalne przepisy gminne kształtują wysokość podatku?

Lokalne przepisy gminne odgrywają kluczową rolę w ustalaniu wysokości podatków od budynków użytkowych. Każda gmina ma prawo do ustalania własnych stawek w ramach maksymalnych limitów określonych przez Ministerstwo Finansów. To oznacza, że stawki mogą się znacznie różnić w zależności od lokalnych regulacji, co może mieć wpływ na obciążenia podatkowe właścicieli nieruchomości.Proces ustalania stawek podatkowych w gminach często obejmuje konsultacje z mieszkańcami oraz analizę lokalnych potrzeb. Rady gminne mogą wprowadzać różne regulacje, które uwzględniają specyfikę regionu oraz sytuację finansową gminy. Dlatego tak ważne jest, aby właściciele budynków byli na bieżąco z obowiązującymi przepisami, aby móc odpowiednio planować swoje wydatki związane z podatkami.

Czytaj więcej: Co to jest budynek użyteczności publicznej? Kluczowe informacje i przykłady

Przykłady stawek podatku w różnych gminach w Polsce

W Polsce stawki podatku od budynków gospodarczych mogą się znacznie różnić w zależności od gminy. Warto zwrócić uwagę na kilka przykładów, które ilustrują te różnice. Na przykład w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych, co obejmuje szopy i inne obiekty gospodarcze, które nie są związane z działalnością gospodarczą. W przypadku budynków wykorzystywanych do działalności rolniczej stawka może wynosić 15,50 zł za metr kwadratowy.

W Warszawie stawka podatku od budynków gospodarczych wynosi 10,00 zł za metr kwadratowy, co czyni ją jedną z wyższych w kraju. Z kolei w Krakowie stawka ta wynosi 9,50 zł za metr kwadratowy, co pokazuje, że stawki w dużych miastach mogą być wyższe niż w mniejszych gminach. Warto zauważyć, że w mniejszych gminach, takich jak Sierpc, stawka wynosi 8,00 zł za metr kwadratowy, co może być korzystniejsze dla właścicieli budynków gospodarczych.

| Gmina | Stawka (zł/m²) | Uwagi |

| Olsztyn | 11,17 | Budynki pozostałe |

| Warszawa | 10,00 | Ogólna stawka |

| Kraków | 9,50 | Ogólna stawka |

| Sierpc | 8,00 | Niższa stawka w mniejszych gminach |

Jakie są stawki podatku w wybranych miastach?

Wybór odpowiedniej lokalizacji dla budynków gospodarczych ma ogromne znaczenie dla właścicieli. W miastach takich jak Olsztyn, gdzie stawka wynosi 11,17 zł za metr kwadratowy, właściciele muszą być świadomi wyższych obciążeń podatkowych. Z drugiej strony, w miejscowościach o niższych stawkach, jak Sierpc, gdzie stawka wynosi 8,00 zł, można zaoszczędzić znaczną kwotę na podatkach.

W Warszawie, z uwagi na jej status jako stolicy, stawka wynosi 10,00 zł, co również wpływa na decyzje inwestycyjne. Właściciele budynków powinni dokładnie analizować stawki podatkowe w swoim regionie, aby podejmować świadome decyzje dotyczące inwestycji i planować swoje wydatki związane z podatkiem od budynków gospodarczych.

Jakie różnice w stawkach występują w zależności od regionu?

Wysokość podatku od budynku gospodarczego różni się w zależności od regionu, co ma istotny wpływ na właścicieli nieruchomości. W dużych miastach, takich jak Warszawa czy Kraków, stawki są zazwyczaj wyższe, co może wynikać z większych kosztów utrzymania oraz lokalnych potrzeb finansowych. Na przykład, w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych, co czyni ją jedną z wyższych w regionie. W mniejszych gminach, takich jak Sierpc, stawka ta może wynosić zaledwie 8,00 zł, co jest bardziej korzystne dla właścicieli.

Różnice te są często spowodowane lokalnymi regulacjami oraz strategią gmin w zakresie poboru podatków. Gminy mogą dostosowywać stawki w zależności od sytuacji ekonomicznej, co wpływa na ogólną wysokość podatków. Na przykład, w gminach, które chcą przyciągnąć inwestycje, mogą być oferowane niższe stawki podatkowe, co ma na celu zwiększenie atrakcyjności lokalizacji dla przedsiębiorców. Właściciele powinni być świadomi tych różnic, aby podejmować świadome decyzje dotyczące inwestycji w nieruchomości.

Wyjątki i ulgi w podatku od budynków gospodarczych

W polskim systemie podatkowym istnieje wiele wyjątków i ulg, które mogą pomóc właścicielom budynków gospodarczych w obniżeniu zobowiązań podatkowych. Na przykład, budynki wykorzystywane do działalności rolniczej mogą korzystać z obniżonych stawek podatkowych lub być całkowicie zwolnione z opłat. Takie ulgi mają na celu wsparcie sektora rolniczego oraz zachęcanie do inwestycji w obszarach wiejskich.

Kolejnym przykładem są ulgi dla budynków przeznaczonych na działalność zdrowotną, gdzie stawki mogą być znacznie niższe niż w przypadku innych typów budynków. Właściciele powinni dokładnie zapoznać się z lokalnymi przepisami, aby wiedzieć, jakie ulgi są dostępne i jakie kryteria należy spełnić, aby z nich skorzystać. Na przykład, aby uzyskać ulgę, może być konieczne udokumentowanie, że budynek jest wykorzystywany zgodnie z określonym przeznaczeniem.

Warto również zwrócić uwagę na możliwość uzyskania ulg dla budynków historycznych, które mogą być objęte specjalnymi regulacjami. Takie budynki często wymagają dodatkowych inwestycji w utrzymanie ich w dobrym stanie, dlatego ulgi podatkowe mogą być znaczącym wsparciem dla ich właścicieli. Właściciele powinni regularnie sprawdzać dostępne opcje ulg, aby maksymalnie zminimalizować swoje zobowiązania podatkowe.

Jak optymalizować zobowiązania podatkowe związane z budynkami?

Właściciele budynków gospodarczych mogą skutecznie optymalizować swoje zobowiązania podatkowe poprzez strategiczne planowanie i wykorzystanie dostępnych ulg. Kluczowym krokiem jest regularne monitorowanie lokalnych przepisów oraz zmian w stawkach podatków. Warto również rozważyć przekształcenie budynków w celu zmiany ich przeznaczenia, co może prowadzić do korzystniejszych stawek. Na przykład, przekształcenie obiektu w budynek wykorzystywany do działalności zdrowotnej może znacznie obniżyć wysokość podatku, jeśli gmina oferuje ulgi dla tego typu budynków.

Inwestycje w modernizację budynków, które zwiększają ich efektywność energetyczną, również mogą przynieść korzyści podatkowe. Wiele gmin wprowadza ulgi dla właścicieli inwestujących w technologie odnawialne, co nie tylko zmniejsza koszty eksploatacji, ale także może prowadzić do obniżenia stawki podatku. Właściciele powinni zatem aktywnie poszukiwać możliwości zwiększenia wartości swoich nieruchomości, co może przynieść długofalowe oszczędności i korzyści finansowe.