Obliczanie stopy zwrotu z wynajmu mieszkania jest kluczowym krokiem dla każdego inwestora, który pragnie zrozumieć, czy jego inwestycja przynosi zyski. Dwa najważniejsze wskaźniki, które pomagają w tej analizie, to stopa zwrotu z inwestycji (ROI) oraz stopa zwrotu z kapitału własnego (ROE). Dzięki nim można ocenić, jak efektywnie wykorzystano zainwestowane środki oraz jakie realne zyski można osiągnąć z wynajmu nieruchomości.

W artykule przedstawimy, jak dokładnie obliczyć te wskaźniki, a także jakie czynniki mogą wpływać na rzeczywistą rentowność inwestycji. Omówimy również różnice w obliczeniach dla mieszkań kupionych za gotówkę i finansowanych kredytem hipotecznym, a także podpowiemy, jak zwiększyć stopę zwrotu z wynajmu. Wiedza ta jest niezbędna, aby uniknąć strat i maksymalizować zyski z wynajmu mieszkań.

Najistotniejsze informacje:

- ROI oblicza się, dzieląc roczny dochód netto z wynajmu przez całkowity koszt inwestycji, co pozwala ocenić efektywność inwestycji.

- Dochód netto to przychód z wynajmu pomniejszony o koszty utrzymania, takie jak podatki, remonty i ubezpieczenia.

- ROE uwzględnia tylko kapitał własny inwestora, co jest istotne przy zakupie mieszkań na kredyt.

- Rzeczywista stopa zwrotu może być niższa niż szacunkowa z powodu pustostanów i nieprzewidzianych wydatków.

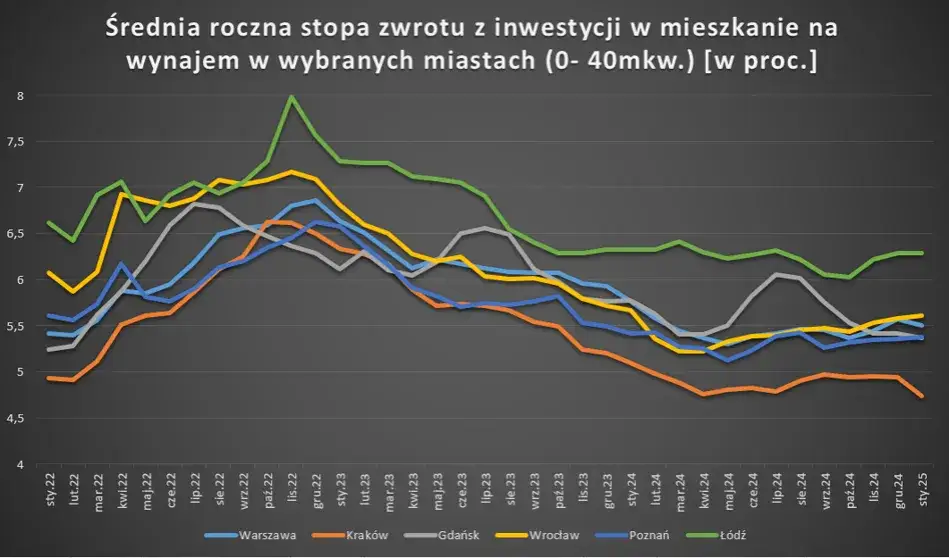

- Średnia stopa zwrotu z wynajmu nieruchomości w Polsce wynosi 5-6%, ale może się różnić w zależności od lokalizacji.

Jak obliczyć stopę zwrotu z wynajmu mieszkania dla inwestora?

Obliczanie stopy zwrotu z wynajmu mieszkania jest kluczowym krokiem dla każdego inwestora, który pragnie ocenić efektywność swojej inwestycji. Najczęściej stosowane wskaźniki do tego celu to stopa zwrotu z inwestycji (ROI) oraz stopa zwrotu z kapitału własnego (ROE). Wskaźnik ROI oblicza się, dzieląc roczny dochód netto z wynajmu przez całkowity koszt inwestycji, a następnie mnożąc wynik przez 100%. Taki sposób pozwala na szybkie określenie, jak dobrze inwestycja przynosi zyski.

Dla przykładu, jeśli roczny dochód netto z wynajmu wynosi 25 000 zł, a całkowity koszt inwestycji to 500 000 zł, to stopa zwrotu wyniesie 5%. Warto jednak pamiętać, że rzeczywista stopa zwrotu może być niższa niż szacunkowa, ponieważ nie uwzględnia ona dodatkowych kosztów oraz okresów przestoju w wynajmie. W dalszej części artykułu omówimy szczegółowo, jak obliczyć ROI oraz jakie czynniki mogą wpłynąć na jego wartość.

Prosta formuła do obliczenia ROI z wynajmu mieszkania

Podstawowa formuła do obliczenia ROI z wynajmu mieszkania jest stosunkowo prosta. Wzór przedstawia się następująco:$$ ROI (\%) = \frac{\text{Roczny dochód netto z wynajmu}}{\text{Całkowity koszt inwestycji}} \times 100 $$

Wartości, które należy wziąć pod uwagę przy obliczeniach, to roczny dochód netto, który jest przychodem z wynajmu pomniejszonym o wszystkie koszty związane z utrzymaniem nieruchomości. Całkowity koszt inwestycji obejmuje nie tylko cenę zakupu mieszkania, ale również wszelkie dodatkowe wydatki, takie jak opłaty notarialne, koszty remontów czy prowizje dla pośredników.

Jak uwzględnić koszty w obliczeniach ROI?

Obliczając stopę zwrotu z wynajmu, niezwykle istotne jest uwzględnienie wszystkich kosztów związanych z nieruchomością. Do najważniejszych wydatków, które powinny być brane pod uwagę, należą:

- Podatek od nieruchomości

- Koszty remontów i konserwacji

- Ubezpieczenie nieruchomości

- Opłaty administracyjne i eksploatacyjne

- Odsetki od kredytu hipotecznego

| Rodzaj kosztu | Kwota (zł) |

| Podatek od nieruchomości | 1 500 |

| Koszty remontów | 2 000 |

| Ubezpieczenie | 800 |

| Opłaty administracyjne | 700 |

| Odsetki od kredytu | 3 000 |

Różnice w obliczeniach ROI dla mieszkań własnościowych i wynajmowanych

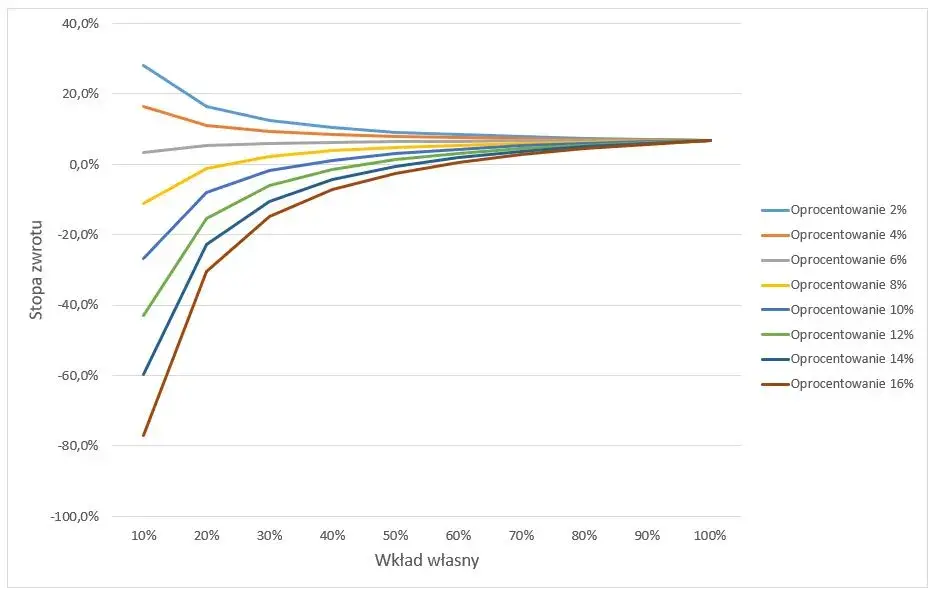

Obliczanie stopy zwrotu z wynajmu mieszkania różni się w zależności od tego, czy mieszkanie zostało zakupione za gotówkę, czy na kredyt. W przypadku mieszkań kupionych za gotówkę, cała kwota inwestycji jest uważana za kapitał własny, co ułatwia obliczenie ROI. Natomiast przy zakupie mieszkań na kredyt, do obliczeń wlicza się tylko kapitał własny, co może prowadzić do wyższej stopy zwrotu, jeśli dochód z wynajmu przewyższa koszty kredytu.

Warto również zauważyć, że różnice te wpływają na sposób, w jaki inwestorzy postrzegają rentowność swoich inwestycji. W przypadku mieszkań kupionych za gotówkę, ROI może być łatwiejsze do przewidzenia, ponieważ nie ma dodatkowych kosztów związanych z kredytem. Z kolei w przypadku mieszkań finansowanych kredytem, inwestorzy muszą uwzględnić odsetki oraz inne opłaty, co może skomplikować obliczenia.

Jak obliczyć ROI dla mieszkań kupionych za gotówkę?

Aby obliczyć ROI dla mieszkań kupionych za gotówkę, należy skorzystać z prostej formuły. Wzór na ROI wygląda następująco:

$$ ROI (\%) = \frac{\text{Roczny dochód netto z wynajmu}}{\text{Całkowity koszt inwestycji}} \times 100 $$

Na przykład, jeśli inwestor kupił mieszkanie za 400 000 zł i uzyskuje roczny dochód netto z wynajmu w wysokości 30 000 zł, obliczenia będą wyglądały następująco:

$$ ROI = \frac{30 000}{400 000} \times 100 = 7.5\% $$

W tym przypadku stopa zwrotu wynosi 7,5%, co oznacza, że inwestycja przynosi zyski na poziomie 7,5% rocznie.

Jak obliczyć ROI dla mieszkań finansowanych kredytem hipotecznym?

Obliczanie stopy zwrotu z wynajmu mieszkań finansowanych kredytem hipotecznym wymaga uwzględnienia kilku dodatkowych elementów, takich jak odsetki od kredytu oraz inne opłaty związane z finansowaniem. Wzór na ROI w tym przypadku jest podobny do standardowego, ale należy pamiętać, że całkowity koszt inwestycji obejmuje nie tylko cenę zakupu nieruchomości, ale również koszty związane z kredytem.

Aby obliczyć ROI, stosujemy poniższą formułę:

$$ ROI (\%) = \frac{\text{Roczny dochód netto z wynajmu}}{\text{Całkowity koszt inwestycji}} \times 100 $$

Przykładowo, załóżmy, że inwestor kupił mieszkanie za 500 000 zł, z czego 300 000 zł pokrył kredytem hipotecznym na 30 lat z oprocentowaniem 4%. Roczny dochód netto z wynajmu wynosi 36 000 zł, a roczne odsetki od kredytu to 12 000 zł. W tym przypadku całkowity koszt inwestycji obliczamy jako:

Całkowity koszt inwestycji = Cena zakupu + Roczne odsetki = 500 000 + 12 000 = 512 000 zł.

Obliczając ROI, mamy:

$$ ROI = \frac{36 000}{512 000} \times 100 \approx 7.03\% $$

W ten sposób inwestor może stwierdzić, że jego inwestycja przynosi stopę zwrotu na poziomie około 7,03% rocznie, co jest korzystnym wynikiem przy uwzględnieniu kosztów kredytu hipotecznego.

Jak obliczyć wpływ stopy pustostanów na ROI?

Stopa pustostanów ma kluczowy wpływ na obliczenia stopy zwrotu z wynajmu mieszkań. Wysoka stopa pustostanów oznacza, że mieszkanie jest przez dłuższy czas niewynajmowane, co bezpośrednio wpływa na dochód netto z wynajmu. Zmniejsza to roczny przychód, co przekłada się na niższy ROI, a tym samym na mniejszą rentowność inwestycji. Zrozumienie tego wpływu jest kluczowe dla inwestorów, którzy chcą maksymalizować swoje zyski.

Na przykład, jeśli miesięczny czynsz wynosi 2 000 zł, a mieszkanie jest wynajmowane przez 10 miesięcy w roku, roczny dochód wyniesie 20 000 zł. Jeśli jednak stopa pustostanów wzrośnie do 30%, mieszkanie będzie wynajmowane tylko przez 7 miesięcy, co obniży roczny dochód do 14 000 zł. Taki spadek przychodu może znacząco wpłynąć na obliczenia ROI i ostateczne zyski inwestora.

Jakie nieprzewidziane wydatki mogą wpłynąć na rentowność?

Nieprzewidziane wydatki mogą znacząco wpłynąć na rentowność wynajmu mieszkania. Inwestorzy często nie biorą pod uwagę dodatkowych kosztów, które mogą się pojawić w trakcie wynajmu, co może prowadzić do obniżenia rzeczywistego ROI. Wydatki te mogą obejmować naprawy, koszty związane z utrzymaniem nieruchomości, a także wydatki prawne.

- Koszty naprawy awarii, takich jak uszkodzenia instalacji wodno-kanalizacyjnej

- Wydatki na remonty po zakończeniu wynajmu, aby przygotować mieszkanie dla nowych lokatorów

- Opłaty prawne związane z eksmisją lub sporami z najemcami

- Koszty ubezpieczenia, które mogą wzrosnąć w wyniku szkód w nieruchomości

- Opłaty administracyjne, które mogą obejmować zarządzanie nieruchomością przez agencję

Jak zwiększyć stopę zwrotu z wynajmu mieszkania?

Zwiększenie stopy zwrotu z wynajmu mieszkania jest kluczowe dla każdego inwestora, który chce maksymalizować swoje zyski. Istnieje wiele strategii, które można zastosować, aby poprawić rentowność inwestycji. Oprócz standardowych praktyk zarządzania, takich jak odpowiednie ustalanie czynszu, warto również rozważyć poprawę stanu technicznego nieruchomości oraz efektywne marketingowe podejście do wynajmu. Wprowadzenie odpowiednich działań może znacząco wpłynąć na przychody z wynajmu.

Najlepsze praktyki w zarządzaniu wynajmem dla wyższej rentowności

Efektywne zarządzanie wynajmem to klucz do zwiększenia rentowności. Właściwa selekcja najemców, czyli dokładne sprawdzenie ich historii najmu oraz zdolności finansowej, może pomóc uniknąć problemów z płatnościami. Również regularne przeprowadzanie przeglądów technicznych nieruchomości pozwala na szybkie wykrycie i naprawienie usterek, co zapobiega większym wydatkom w przyszłości. Dodatkowo, utrzymanie dobrych relacji z najemcami może prowadzić do dłuższego okresu wynajmu, co również wpływa na stabilność przychodów.Jak efektywnie zwiększyć wartość nieruchomości przed wynajmem?

Podnoszenie wartości nieruchomości przed wynajmem jest istotnym krokiem w maksymalizacji ROI. Renowacje, takie jak modernizacja kuchni czy łazienki, mogą znacznie zwiększyć atrakcyjność mieszkania w oczach potencjalnych najemców. Przykładem może być inwestycja w nowoczesne sprzęty AGD oraz estetyczne wykończenie wnętrz. Warto również rozważyć profesjonalne stagerowanie mieszkania, co może przyciągnąć więcej zainteresowanych i pozwolić na ustalenie wyższego czynszu.

Na przykład, mieszkanie w Warszawie, które przeszło gruntowną renowację, w tym wymianę podłóg i odświeżenie ścian, zwiększyło swoją wartość o 15% w ciągu zaledwie kilku miesięcy. Tego typu inwestycje mogą zwrócić się w postaci wyższych przychodów z wynajmu.

Jak wykorzystać technologię do zwiększenia rentowności wynajmu?

W dzisiejszych czasach, zastosowanie technologii w zarządzaniu wynajmem może przynieść znaczne korzyści dla inwestorów. Wykorzystanie platform do zarządzania nieruchomościami, takich jak Rentec Direct czy AppFolio, pozwala na automatyzację wielu procesów, takich jak zbieranie czynszu, zarządzanie umowami czy komunikacja z najemcami. Dzięki temu można zaoszczędzić czas i zmniejszyć ryzyko błędów, co z kolei przekłada się na wyższą rentowność inwestycji.

Dodatkowo, zastosowanie inteligentnych technologii, takich jak systemy monitorowania zużycia energii czy inteligentne zamki, nie tylko zwiększa komfort najemców, ale także pozwala na obniżenie kosztów eksploatacyjnych. Inwestorzy mogą również korzystać z narzędzi analitycznych, które pomogą im w lepszym podejmowaniu decyzji dotyczących ustalania czynszu oraz identyfikowania trendów rynkowych. Wprowadzenie tych innowacji może znacząco poprawić stopę zwrotu z wynajmu mieszkań oraz zwiększyć wartość nieruchomości na rynku.