Jakie są stawki podatku od wynajmu mieszkania? To pytanie zadaje sobie wiele osób wynajmujących swoje nieruchomości. Od 2023 roku, osoby fizyczne mogą korzystać jedynie z ryczałtu od przychodów ewidencjonowanych jako formy opodatkowania. To oznacza, że zniknęła możliwość wyboru opodatkowania na zasadach ogólnych, co wiąże się z brakiem kwoty wolnej od podatku oraz niemożnością odliczania kosztów uzyskania przychodu.

W artykule przybliżymy aktualne stawki podatku ryczałtowego oraz zasady opodatkowania przychodów z wynajmu mieszkań. Zrozumienie tych zasad jest kluczowe dla każdego właściciela nieruchomości, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczeń podatkowych.

Kluczowe wnioski:

- Od 2023 roku jedyną formą opodatkowania dla osób fizycznych jest ryczałt ewidencjonowany.

- Stawki podatku ryczałtowego wynoszą 8,5% dla przychodów do 100 000 zł oraz 12,5% dla nadwyżki powyżej tej kwoty.

- Podlegającym opodatkowaniu przychodem jest jedynie umówiony czynsz, który został faktycznie otrzymany.

- Małżonkowie mogą wspólnie rozliczać przychody, co zwiększa progi podatkowe.

- Osoby prowadzące działalność gospodarczą mają więcej opcji opodatkowania, w tym możliwość wyboru między różnymi formami.

Jakie są stawki podatku od wynajmu mieszkania? Zrozumienie podstaw

Wynajem mieszkań wiąże się z obowiązkiem podatkowym, który każdy właściciel nieruchomości powinien znać. Od 2023 roku, jedyną formą opodatkowania przychodów z wynajmu dla osób fizycznych jest ryczałt od przychodów ewidencjonowanych. To oznacza, że nie ma już możliwości wyboru opodatkowania na zasadach ogólnych, co wpływa na sposób rozliczeń podatkowych.

Stawki podatku ryczałtowego są uzależnione od wysokości rocznych przychodów. Wynoszą one 8,5% dla przychodów do 100 000 zł oraz 12,5% dla nadwyżki powyżej tej kwoty. Przychodem podlegającym opodatkowaniu jest wyłącznie umówiony czynsz, który został faktycznie otrzymany przez właściciela mieszkania. Ważne jest, aby zrozumieć, że opłaty eksploatacyjne płacone przez najemcę nie są objęte opodatkowaniem, jeżeli umowa najmu jasno określa, że to najemca ponosi te koszty.

| Roczne przychody | Stawka podatku |

|---|---|

| Do 100 000 zł | 8,5% |

| Powyżej 100 000 zł | 12,5% |

Ryczałt ewidencjonowany: Co musisz wiedzieć o stawkach

Ryczałt ewidencjonowany to forma opodatkowania, która jest prostsza w rozliczeniu niż zasady ogólne. Dotyczy ona osób fizycznych wynajmujących nieruchomości. Główną zaletą tego rozwiązania jest brak konieczności prowadzenia skomplikowanej księgowości, co ułatwia życie właścicielom mieszkań. Dodatkowo, ryczałt ewidencjonowany pozwala na prostsze obliczenie wysokości podatku do zapłaty.

Jednakże, warto pamiętać, że ryczałt ma swoje ograniczenia. Nie można odliczać kosztów uzyskania przychodu, co może być istotne dla osób ponoszących wysokie wydatki związane z wynajmem. W przypadku małżonków, którzy decydują się na opodatkowanie wspólnych przychodów przez jednego z nich, próg dla wyższej stawki wynosi 200 000 zł.

Jak obliczyć podatek od wynajmu mieszkania w praktyce?

Obliczanie podatku od wynajmu mieszkania może wydawać się skomplikowane, ale zrozumienie podstawowych zasad może uprościć ten proces. W przypadku ryczałtu ewidencjonowanego, podatek oblicza się na podstawie faktycznie otrzymanego czynszu. To oznacza, że właściciel mieszkania powinien zsumować wszystkie wpływy z wynajmu i zastosować odpowiednią stawkę podatkową. Ważne jest, aby pamiętać, że tylko umówiony czynsz podlega opodatkowaniu, a inne opłaty, takie jak koszty eksploatacyjne, nie są brane pod uwagę.Na przykład, jeśli właściciel mieszkania wynajmuje je za 1 500 zł miesięcznie, jego roczny przychód wynosi 18 000 zł (1 500 zł x 12 miesięcy). W takim przypadku, ponieważ przychód jest poniżej progu 100 000 zł, stawka podatku wynosi 8,5%. Zatem, podatek do zapłaty wynosi 1 530 zł (18 000 zł x 8,5%). Przy takich obliczeniach ważne jest, aby właściciel regularnie monitorował wpływy, aby upewnić się, że obliczenia są dokładne.

| Roczny przychód | Stawka podatku | Podatek do zapłaty |

|---|---|---|

| 18 000 zł | 8,5% | 1 530 zł |

Jakie są nowe zasady opodatkowania przychodów z wynajmu?

Od 2023 roku wprowadzono istotne zmiany w zasadach opodatkowania przychodów z wynajmu mieszkań. Jedyną dostępną formą opodatkowania dla osób fizycznych jest ryczałt od przychodów ewidencjonowanych, co eliminuje możliwość wyboru opodatkowania na zasadach ogólnych. W rezultacie, właściciele mieszkań nie mogą już korzystać z kwoty wolnej od podatku ani odliczać kosztów uzyskania przychodu. Te zmiany mają znaczący wpływ na sposób, w jaki wynajmujący muszą planować swoje finanse.

Nowe zasady wprowadzają również progi przychodów, które determinują stawki podatkowe. Przy rocznych przychodach do 100 000 zł, stawka wynosi 8,5%, natomiast dla nadwyżki powyżej tej kwoty wzrasta do 12,5%. Te zmiany mają na celu uproszczenie procesu rozliczeń podatkowych, ale również mogą wpłynąć na decyzje właścicieli mieszkań dotyczące wynajmu ich nieruchomości.

Co oznacza brak możliwości odliczania kosztów uzyskania przychodu?

Brak możliwości odliczania kosztów uzyskania przychodu wprowadza istotne zmiany w sytuacji finansowej wynajmujących. Właściciele mieszkań nie będą mogli już pomniejszać swojego przychodu o wydatki związane z utrzymaniem nieruchomości, takie jak remonty czy opłaty eksploatacyjne. To oznacza, że cały przychód z wynajmu będzie podlegał opodatkowaniu, co może znacznie zwiększyć zobowiązania podatkowe.

W praktyce, dla wielu właścicieli mieszkań, ta zmiana może prowadzić do wyższych kosztów całkowitych związanych z wynajmem. Dlatego ważne jest, aby dostosować strategie wynajmu, aby zminimalizować wpływ tych zmian na rentowność inwestycji. Właściciele powinni rozważyć dokładne planowanie finansowe oraz monitorowanie wydatków, aby lepiej zarządzać swoimi przychodami.

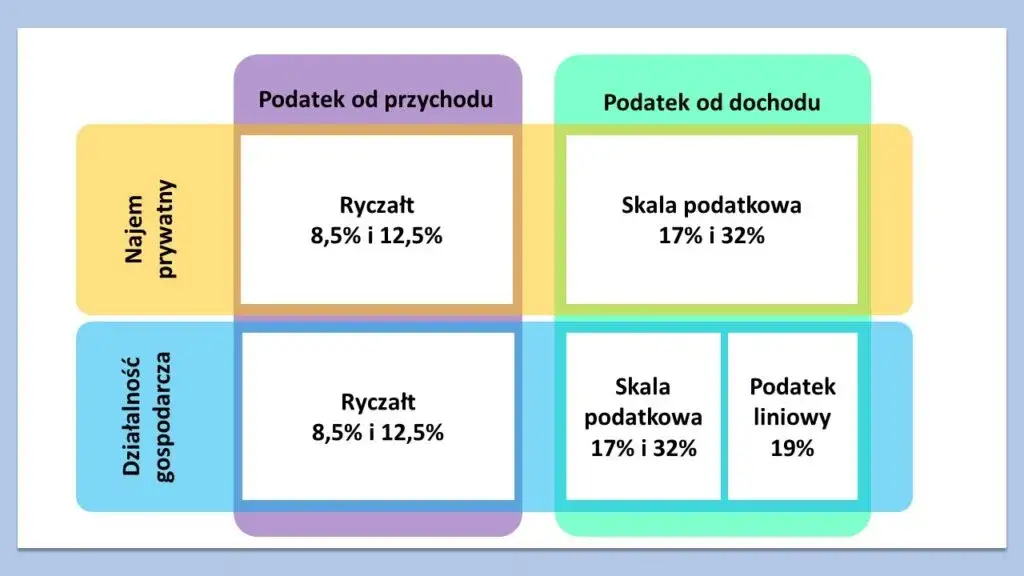

Różnice w opodatkowaniu wynajmu dla osób fizycznych i firm

W przypadku wynajmu mieszkań, opodatkowanie różni się w zależności od tego, czy wynajmującym jest osoba fizyczna, czy firma. Osoby fizyczne, które wynajmują swoje nieruchomości, muszą stosować się do zasad ryczałtu od przychodów ewidencjonowanych. Od 2023 roku, ta forma opodatkowania jest jedyną dostępną dla osób prywatnych, co oznacza brak możliwości wyboru zasad ogólnych oraz niemożność odliczania kosztów uzyskania przychodu. Właściciele mieszkań są zobowiązani do opodatkowania całego przychodu z wynajmu, co może wpłynąć na ich rentowność.

Z kolei firmy, które wynajmują nieruchomości, mają większą elastyczność w wyborze formy opodatkowania. Mogą one zdecydować się na jedną z trzech opcji: zasady ogólne, podatek liniowy 19% lub ryczałt ewidencjonowany. Taka różnorodność pozwala przedsiębiorcom na lepsze dostosowanie strategii podatkowej do swoich indywidualnych potrzeb i sytuacji finansowej. Dzięki temu, firmy mogą optymalizować swoje zobowiązania podatkowe w sposób, który nie jest dostępny dla osób fizycznych.

Jakie opcje mają osoby prowadzące działalność gospodarczą?

Osoby prowadzące działalność gospodarczą mają większą elastyczność w wyborze formy opodatkowania swoich przychodów z wynajmu mieszkań. Mogą skorzystać z trzech głównych metod: zasady ogólne, podatek liniowy 19% oraz ryczałt ewidencjonowany. Zasady ogólne pozwalają na opodatkowanie przychodów według skali podatkowej, co oznacza, że stawki są progresywne i zależą od wysokości dochodu. W przypadku podatku liniowego, przedsiębiorcy płacą stałą stawkę 19% od całego dochodu, co może być korzystne dla osób z wyższymi przychodami.

Ryczałt ewidencjonowany to opcja, która również może być atrakcyjna, szczególnie dla tych, którzy preferują prostsze rozliczenia. W tej formie opodatkowania stawki wynoszą 8,5% dla przychodów do 100 000 zł oraz 12,5% dla nadwyżki. Wybór odpowiedniej metody opodatkowania zależy od indywidualnych potrzeb i sytuacji finansowej przedsiębiorcy, dlatego warto dokładnie przeanalizować każdą z opcji, aby wybrać najbardziej korzystną.

| Forma opodatkowania | Stawka | Opis |

|---|---|---|

| Zasady ogólne | Progresywna (17% i 32%) | Stawki zależne od wysokości dochodu, możliwość odliczenia kosztów |

| Podatek liniowy | 19% | Stała stawka, brak możliwości odliczeń |

| Ryczałt ewidencjonowany | 8,5% do 100 000 zł, 12,5% powyżej | Prostsze rozliczenia, brak możliwości odliczeń kosztów |

Czytaj więcej: Ile kosztuje wynajem pokoju? Sprawdź ceny w różnych miastach

Jak efektywnie zarządzać kosztami wynajmu mieszkań?

W obliczu zmian w przepisach podatkowych, które ograniczają możliwość odliczania kosztów uzyskania przychodu, efektywne zarządzanie kosztami staje się kluczowym elementem strategii wynajmu. Właściciele mieszkań powinni skupić się na optymalizacji wydatków związanych z utrzymaniem nieruchomości. Przykładowo, inwestowanie w energooszczędne rozwiązania może nie tylko obniżyć rachunki za media, ale również zwiększyć atrakcyjność mieszkania dla potencjalnych najemców, co w dłuższej perspektywie może prowadzić do wyższych przychodów z wynajmu.

Warto również rozważyć długoterminowe umowy wynajmu, które mogą zapewnić stabilny dochód oraz zminimalizować koszty związane z ciągłym poszukiwaniem nowych najemców. Ponadto, regularne przeglądy techniczne i konserwacja nieruchomości mogą zapobiec większym wydatkom w przyszłości, co jest kluczowe w kontekście braku możliwości odliczania kosztów. Takie podejście nie tylko zwiększa rentowność inwestycji, ale również buduje długotrwałe relacje z najemcami, co jest nieocenione w branży wynajmu.