Aby uzyskać kredyt na mieszkanie, należy spełnić kilka kluczowych warunków, które mogą różnić się w zależności od banku oraz rodzaju nieruchomości. Głównym wymaganiem jest posiadanie odpowiedniej zdolności kredytowej, która jest oceniana na podstawie dochodów, wydatków oraz historii kredytowej. Oprócz tego, konieczny jest wkład własny, który zazwyczaj wynosi co najmniej 20% wartości nieruchomości.

W procesie ubiegania się o kredyt, banki wymagają także szeregu dokumentów potwierdzających nasze dochody oraz stan prawny nieruchomości. Warto również wiedzieć, że istnieją programy wsparcia, takie jak "Bezpieczny kredyt 2%", które mogą ułatwić uzyskanie finansowania. W tym artykule przedstawimy szczegółowo, jakie warunki trzeba spełnić, aby otrzymać kredyt na mieszkanie oraz jakie dokumenty będą niezbędne w tym procesie.Kluczowe wnioski:

- Wymagana jest odpowiednia zdolność kredytowa, oceniana na podstawie dochodów i historii kredytowej.

- Minimalny wkład własny wynosi zazwyczaj 20% wartości nieruchomości, ale mogą istnieć opcje niższego wkładu.

- Banki wymagają dokumentów potwierdzających dochody, takich jak zaświadczenia od pracodawcy i wyciągi bankowe.

- Zakup mieszkań z rynku pierwotnego i wtórnego wiąże się z różnymi wymaganiami dokumentacyjnymi.

- Program "Bezpieczny kredyt 2%" oferuje korzystne warunki dla osób spełniających określone kryteria.

Jakie są podstawowe wymagania do uzyskania kredytu hipotecznego?

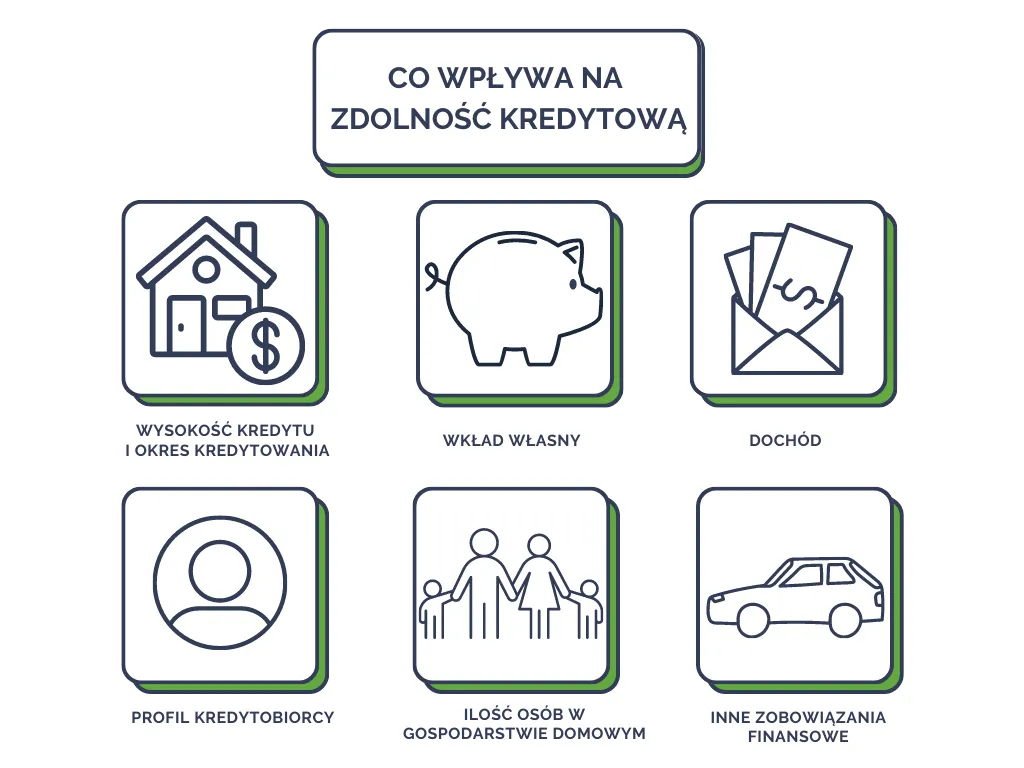

Aby uzyskać kredyt hipoteczny, należy spełnić kilka kluczowych wymagań. Głównym z nich jest posiadanie odpowiedniej zdolności kredytowej, która jest oceniana przez bank. Zdolność ta zależy od wielu czynników, takich jak wysokość dochodów, wydatki, wiek oraz liczba osób w gospodarstwie domowym. Banki zazwyczaj nie pozwalają, aby miesięczna rata kredytu przekraczała 40-50% dochodu netto klienta.

Kolejnym istotnym wymogiem jest wkład własny, który zazwyczaj wynosi minimum 20% wartości nieruchomości. Warto jednak zauważyć, że niektóre banki mogą akceptować niższy wkład, jeśli kredytobiorca oferuje dodatkowe zabezpieczenia, takie jak ubezpieczenie niskiego wkładu własnego. Spełnienie tych wymagań zwiększa szanse na pozytywne rozpatrzenie wniosku o kredyt hipoteczny.Zdolność kredytowa i jej wpływ na decyzję banku

Zdolność kredytowa to kluczowy element, który wpływa na decyzję banku o przyznaniu kredytu. Banki oceniają ją na podstawie różnych czynników. Do najważniejszych należą dochody kredytobiorcy, jego istniejące zobowiązania oraz historia kredytowa. Osoby z wyższymi dochodami i pozytywną historią kredytową mają większe szanse na uzyskanie kredytu na korzystniejszych warunkach.

Minimalny wkład własny i jego znaczenie w procesie

Minimalny wkład własny to kluczowy element, który ma wpływ na uzyskanie kredytu hipotecznego. W większości przypadków banki wymagają, aby wkład własny wynosił co najmniej 20% wartości nieruchomości. Warto jednak wspomnieć, że w ramach niektórych programów wsparcia, takich jak "Bezpieczny kredyt 2%", możliwe jest uzyskanie kredytu z niższym wkładem własnym. To rozwiązanie może być szczególnie korzystne dla osób, które nie dysponują dużymi oszczędnościami.

Jakie dokumenty są niezbędne do złożenia wniosku o kredyt?

Aby złożyć wniosek o kredyt hipoteczny, konieczne jest przygotowanie odpowiednich dokumentów. Każdy bank ma swoje wymagania, ale istnieją pewne standardowe dokumenty, które są niezbędne w każdym przypadku. Wśród nich znajdują się zarówno dokumenty finansowe, jak i te związane z nieruchomością, którą planujemy nabyć. Posiadanie kompletu wymaganych dokumentów zwiększa szanse na pozytywne rozpatrzenie wniosku.

Warto również pamiętać, że dokumenty finansowe są kluczowe dla oceny zdolności kredytowej klienta, a dokumenty dotyczące nieruchomości potwierdzają jej stan prawny oraz wartość. Przygotowanie tych wszystkich informacji z wyprzedzeniem może znacznie przyspieszyć proces ubiegania się o kredyt.

Wymagane dokumenty finansowe i ich rola w ocenie

Dokumenty finansowe są niezbędne, aby bank mógł ocenić naszą zdolność do spłaty kredytu. Wśród najważniejszych dokumentów znajdują się zaświadczenia o dochodach, które mogą obejmować wynagrodzenia, umowy o pracę oraz PIT-y. Banki często wymagają także wyciągów bankowych, które potwierdzają nasze oszczędności oraz regularność wpływów. Dobrze przygotowane dokumenty finansowe mogą znacząco wpłynąć na decyzję banku.

| Dokument | Znaczenie |

| Zaświadczenie o dochodach | Potwierdza wysokość i źródło dochodów. |

| Wyciąg bankowy | Pokazuje historię transakcji i oszczędności. |

| Deklaracja podatkowa (PIT) | Umożliwia weryfikację dochodów za poprzedni rok. |

Dokumenty dotyczące nieruchomości i ich znaczenie dla banku

Dokumenty związane z nieruchomością są również kluczowe w procesie ubiegania się o kredyt hipoteczny. Wśród nich znajdują się akt własności, który potwierdza, że sprzedający jest rzeczywistym właścicielem nieruchomości. Banki wymagają także wyceny nieruchomości, aby ocenić jej wartość rynkową. Dodatkowo, w przypadku zakupu z rynku wtórnego, konieczne jest posiadanie numeru księgi wieczystej oraz umowy przedwstępnej. Te dokumenty są niezbędne, aby bank mógł zweryfikować stan prawny nieruchomości i podjąć decyzję o przyznaniu kredytu.

Czytaj więcej: Czy warto inwestować w mieszkania? Odkryj tajemnice opłacalności inwestycji

Jak różnią się wymagania dla kredytów na mieszkania z rynku pierwotnego i wtórnego?

Wymagania dotyczące kredytów hipotecznych różnią się w zależności od tego, czy mieszkanie pochodzi z rynku pierwotnego, czy wtórnego. Kredyty na mieszkania z rynku pierwotnego, czyli nowe nieruchomości, często wiążą się z innymi wymaganiami niż te, które dotyczą mieszkań z rynku wtórnego. Banki mogą mieć różne podejścia do oceny wartości mieszkania oraz stanu prawnego, co wpływa na decyzję o przyznaniu kredytu.

W przypadku mieszkań z rynku wtórnego, banki zwracają szczególną uwagę na stan prawny nieruchomości oraz historię jej właścicieli. Wymagania dotyczące dokumentacji oraz oceny wartości mogą się różnić, co sprawia, że proces uzyskiwania kredytu może być bardziej skomplikowany. Dlatego ważne jest, aby dobrze zrozumieć różnice w wymaganiach dla obu typów mieszkań.

Specyfikacje dotyczące zakupu mieszkania z rynku pierwotnego

Aby uzyskać kredyt na mieszkanie z rynku pierwotnego, konieczne jest spełnienie kilku specyficznych wymagań. Banki często wymagają decyzji o pozwoleniu na użytkowanie, co potwierdza, że budynek został oddany do użytku zgodnie z przepisami. Dodatkowo, wymagane jest zaświadczenie o przyjęciu zgłoszenia budowy lub umowa deweloperska, która określa warunki zakupu. Te dokumenty są kluczowe dla banku, aby ocenić, czy nieruchomość spełnia wszystkie normy budowlane i prawne.

Wymagania przy zakupie mieszkania z rynku wtórnego

Kiedy mówimy o zakupie mieszkania z rynku wtórnego, wymagania są nieco inne. W tym przypadku banki wymagają posiadania numeru księgi wieczystej, co pozwala na sprawdzenie stanu prawnego nieruchomości. Oprócz tego, konieczne jest dostarczenie umowy przedwstępnej sprzedaży, która określa warunki transakcji. Dodatkowo, banki często wymagają wyceny nieruchomości, aby upewnić się, że jej wartość rynkowa odpowiada kwocie kredytu, o który się ubiegamy.

Jakie programy wsparcia mogą ułatwić uzyskanie kredytu?

W Polsce istnieje kilka programów wsparcia, które mogą znacząco ułatwić uzyskanie kredytu hipotecznego. Te programy są skierowane do różnych grup społecznych i mogą oferować korzystne warunki finansowania. Na przykład, programy takie jak "Bezpieczny kredyt 2%" pomagają osobom, które mogą mieć trudności z zebraniem wystarczającego wkładu własnego. Dzięki tym inicjatywom, kredytobiorcy mają szansę na uzyskanie lepszych warunków kredytowych oraz wsparcie finansowe.

Inne programy wsparcia mogą obejmować dotacje na wkład własny lub preferencyjne oprocentowanie kredytów. Warto zaznaczyć, że każdy program ma swoje specyficzne wymagania oraz kryteria, które należy spełnić, aby móc z nich skorzystać. Dlatego przed złożeniem wniosku o kredyt, warto dokładnie zapoznać się z dostępnymi opcjami i wybrać tę, która najlepiej odpowiada naszym potrzebom.

Przykład programu "Bezpieczny kredyt 2%" i jego zalety

Program "Bezpieczny kredyt 2%" to jedna z możliwości, która została stworzona, aby pomóc osobom młodym oraz rodzinom w zakupie mieszkania. Aby skorzystać z tego programu, kredytobiorca musi spełnić określone kryteria, takie jak wiek (nie więcej niż 45 lat) oraz brak wcześniejszego posiadania nieruchomości. Program ten oferuje korzystne oprocentowanie oraz możliwość uzyskania kredytu z minimalnym wkładem własnym, który nie może przekraczać 200 tys. zł, a w niektórych przypadkach może być nawet niższy. Dzięki tym zaletom, "Bezpieczny kredyt 2%" staje się atrakcyjną opcją dla wielu osób.

Inne dostępne programy i ich wymagania

Oprócz programu "Bezpieczny kredyt 2%", istnieją również inne programy wsparcia, które mogą ułatwić uzyskanie kredytu hipotecznego. Na przykład, programy oferujące dotacje na wkład własny są skierowane do osób młodych oraz rodzin z dziećmi. Wiele banków również proponuje preferencyjne warunki kredytowe dla osób, które są zatrudnione na umowę o pracę na czas nieokreślony. Ważne jest, aby przed aplikacją dokładnie zapoznać się z warunkami każdego programu, ponieważ różnią się one w zależności od instytucji finansowej oraz aktualnych regulacji prawnych.

Co zrobić, aby zwiększyć szanse na pozytywne rozpatrzenie wniosku?

Aby zwiększyć szanse na pozytywne rozpatrzenie wniosku o kredyt hipoteczny, warto skupić się na poprawie swojej historii kredytowej oraz stabilności dochodów. Banki przywiązują dużą wagę do historii kredytowej, ponieważ informuje ona o dotychczasowych zobowiązaniach i terminowości ich spłaty. Osoby z pozytywną historią kredytową mają znacznie większe szanse na uzyskanie kredytu na korzystnych warunkach. Warto więc regularnie monitorować swoją historię oraz dbać o terminowe regulowanie wszelkich zobowiązań finansowych.

Stabilność dochodów jest kolejnym kluczowym czynnikiem, który wpływa na decyzję banku. Posiadanie stałego źródła dochodu, na przykład z umowy o pracę, zwiększa zaufanie banku do kredytobiorcy. Dodatkowo, osoby z różnorodnymi źródłami dochodu, takimi jak wynajem nieruchomości czy dodatkowe prace, mogą wykazać większą zdolność do spłaty zobowiązań. Dlatego warto zadbać o stabilność finansową i różnorodność źródeł dochodu przed złożeniem wniosku o kredyt.

Jak poprawić swoją historię kredytową przed aplikacją

Aby poprawić swoją historię kredytową przed aplikacją o kredyt hipoteczny, warto podjąć kilka kluczowych kroków. Po pierwsze, należy regularnie sprawdzać raporty kredytowe w Biurze Informacji Kredytowej (BIK), aby upewnić się, że nie zawierają błędnych informacji. Po drugie, terminowe spłacanie bieżących zobowiązań, takich jak kredyty czy karty kredytowe, jest niezwykle istotne. Dodatkowo, zredukowanie zadłużenia oraz unikanie zaciągania nowych kredytów na krótko przed aplikacją może pozytywnie wpłynąć na naszą zdolność kredytową. Warto również rozważyć skonsolidowanie długów, co może pomóc w obniżeniu miesięcznych rat i poprawie historii spłat.

Rola stabilnych źródeł dochodu w procesie uzyskania kredytu

Stabilne źródła dochodu mają kluczowe znaczenie w procesie uzyskiwania kredytu hipotecznego. Banki preferują kredytobiorców, którzy posiadają stałe zatrudnienie, co świadczy o ich zdolności do regularnej spłaty zobowiązań. Osoby pracujące na umowę o pracę na czas nieokreślony mają większe szanse na uzyskanie kredytu niż te, które pracują na umowach cywilnoprawnych. Dodatkowo, różnorodność źródeł dochodu, takich jak wynajem mieszkań czy dodatkowe zlecenia, może wzmocnić naszą pozycję w oczach banku. Dlatego warto dążyć do stabilizacji finansowej i zwiększenia liczby źródeł dochodu przed aplikacją o kredyt.

Jak zbudować pozytywną historię kredytową na przyszłość?

Aby skutecznie zwiększyć swoje szanse na uzyskanie kredytu hipotecznego w przyszłości, warto zainwestować czas w budowanie pozytywnej historii kredytowej jeszcze przed złożeniem wniosku. Oprócz terminowego spłacania zobowiązań, kluczowe jest również regularne korzystanie z różnych form kredytów, takich jak karty kredytowe czy małe pożyczki. Dobrze jest utrzymywać niskie salda na kartach kredytowych i korzystać z nich w sposób odpowiedzialny, co pokaże bankom, że potrafisz zarządzać długiem.

Dodatkowo, warto rozważyć korzystanie z programów edukacyjnych oferowanych przez banki lub instytucje finansowe, które uczą o zarządzaniu finansami osobistymi. Uczestnictwo w takich programach może nie tylko poprawić Twoją wiedzę, ale także świadczyć o Twoim zaangażowaniu w odpowiedzialne podejście do finansów. W dłuższej perspektywie, budowanie pozytywnej historii kredytowej oraz umiejętność zarządzania finansami osobistymi mogą przynieść znaczne korzyści przy ubieganiu się o kredyty w przyszłości.