Decyzja o wynajmie mieszkania lub zaciągnięciu kredytu hipotecznego jest jednym z najważniejszych kroków w życiu finansowym każdego człowieka. Wybór ten zależy od wielu czynników, takich jak sytuacja finansowa, plany na przyszłość oraz cel zakupu nieruchomości. W obliczu wysokich stóp procentowych, kredyt hipoteczny może wydawać się mniej opłacalny niż wynajem, ponieważ miesięczne raty są wyższe, a zyski z wynajmu mogą nie pokrywać kosztów kredytu. Jednak w dłuższej perspektywie, spłata kredytu prowadzi do posiadania własnej nieruchomości, co stanowi istotny element zabezpieczenia finansowego.

Wynajem z kolei oferuje większą elastyczność, co jest korzystne dla osób, które nie są pewne swojej przyszłości zawodowej czy osobistej. Wybór między kredytem a wynajmem wymaga zrozumienia zarówno korzyści, jak i ryzyk związanych z każdą z opcji. W tym artykule przyjrzymy się kluczowym czynnikom, które mogą pomóc w podjęciu najlepszej decyzji oraz porównamy koszty obu rozwiązań.

Najistotniejsze informacje:

- Kredyt hipoteczny prowadzi do posiadania nieruchomości, ale wiąże się z wyższymi miesięcznymi ratami.

- Wynajem zapewnia elastyczność, ale nie buduje majątku.

- Wysokie stopy procentowe mogą wpłynąć na opłacalność kredytu hipotecznego.

- Stabilność finansowa jest kluczowym czynnikiem przy decyzji o kredycie.

- Analiza miesięcznych wydatków pomoże określić, która opcja jest korzystniejsza.

- Długoterminowe oszczędności mogą wynikać z inwestycji w nieruchomość na kredyt.

Wybór między kredytem a wynajmem: co musisz wiedzieć, aby nie stracić?

Decyzja o tym, czy wybrać kredyt hipoteczny, czy wynajem mieszkania, jest kluczowa i zależy od wielu czynników. Oba rozwiązania mają swoje zalety i wady, które warto dokładnie przemyśleć. Kredyt hipoteczny może prowadzić do posiadania własnej nieruchomości, co jest atrakcyjne dla osób planujących długoterminowe zamieszkanie. Z drugiej strony, wynajem oferuje większą elastyczność, co jest korzystne dla tych, którzy nie są pewni swoich przyszłych planów.

W obecnych czasach, kiedy stopy procentowe są wysokie, kredyt hipoteczny może być mniej opłacalny w krótkim okresie, ponieważ miesięczne raty są znacznie wyższe. Wynajem z kolei wiąże się z niższymi kosztami na początku, ale nie prowadzi do budowania majątku. Dlatego ważne jest, aby przed podjęciem decyzji dokładnie przeanalizować swoją sytuację finansową oraz plany na przyszłość.

Kredyt hipoteczny: długoterminowe korzyści i ryzyka

Kredyt hipoteczny wiąże się z długoterminowymi korzyściami, takimi jak budowanie kapitału i możliwość zysku na wartości nieruchomości. Po spłaceniu kredytu, nieruchomość staje się naszą własnością, co daje poczucie stabilności i bezpieczeństwa. Warto jednak pamiętać, że kredyt hipoteczny to także ryzyko, zwłaszcza w przypadku wahań stóp procentowych, które mogą znacząco wpłynąć na wysokość rat.

Inwestycja w nieruchomość na kredyt może być opłacalna, ale wymaga przemyślanej decyzji. Dla osób planujących długoterminowe zamieszkanie, kredyt hipoteczny może być korzystnym rozwiązaniem, zwłaszcza jeśli korzystają z programów wsparcia, takich jak „Bezpieczny kredyt 2%”. Jednak osoby z niestabilnymi dochodami powinny być ostrożne, ponieważ ryzyko niewypłacalności może być wysokie.

Wynajem mieszkania: elastyczność i mniejsze zobowiązania

Wynajem mieszkaniadaje możliwość elastycznego podejścia do życia i finansów. Osoby wynajmujące nie muszą martwić się o koszty związane z utrzymaniem nieruchomości, takie jak ubezpieczenie, podatki czy remonty. To sprawia, że wynajem jest idealnym rozwiązaniem dla osób, które często zmieniają miejsce zamieszkania lub nie są pewne swoich długoterminowych planów.

Choć wynajem wiąże się z mniejszymi zobowiązaniami finansowymi na początku, warto pamiętać, że pieniądze wydane na czynsz nie budują majątku. Wynajem może być korzystnym wyborem dla osób z niestabilnymi dochodami, które nie chcą podejmować ryzyka związanego z kredytem hipotecznym. Warto jednak mieć na uwadze, że w dłuższej perspektywie, wynajem może nie być tak opłacalny jak inwestycja w nieruchomość.

Kluczowe czynniki wpływające na decyzję o kredycie lub wynajmie

Decyzja o tym, czy wybrać kredyt hipoteczny, czy wynajem mieszkania, jest uzależniona od wielu kluczowych czynników. Wśród nich znajdują się aktualne warunki rynkowe oraz osobiste okoliczności finansowe. Wysokie stopy procentowe mogą znacznie wpłynąć na koszt kredytu, co sprawia, że wiele osób rozważa wynajem jako bardziej opłacalne rozwiązanie. Z drugiej strony, stabilność finansowa może determinować zdolność do zaciągnięcia kredytu, co również jest istotnym czynnikiem w procesie decyzyjnym.

Nie można zapominać o tym, że każdy przypadek jest inny. Osoby, które planują długoterminowe zamieszkanie, mogą być bardziej skłonne do zaciągnięcia kredytu, podczas gdy ci, którzy preferują elastyczność, mogą wybrać wynajem. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową oraz plany na przyszłość.

Wysokie stopy procentowe: jak wpływają na wybór?

Wysokie stopy procentowe mają znaczący wpływ na decyzję o zaciągnięciu kredytu hipotecznego w porównaniu do wynajmu. Kiedy stopy procentowe są na wysokim poziomie, miesięczne raty kredytu stają się znacznie droższe, co może zniechęcać potencjalnych kredytobiorców. Na przykład, jeśli stawka wynosi 7%, a nie 3%, całkowity koszt kredytu wzrasta, co czyni wynajem bardziej atrakcyjnym rozwiązaniem. Wysokie stopy mogą również sprawić, że wynajem wydaje się bardziej opłacalny, ponieważ pozwala uniknąć większych zobowiązań finansowych związanych z kredytem.

- Obecne stopy procentowe w bankach wynoszą od 6% do 8% w zależności od oferty.

- Wysokie stopy procentowe mogą zwiększać ryzyko niewypłacalności dla osób z niestabilnymi dochodami.

- Warto porównywać oferty kredytowe z różnych banków, aby znaleźć najkorzystniejszą stawkę.

Stabilność finansowa: kiedy kredyt ma sens?

Stabilność finansowa to kluczowy czynnik, który wpływa na decyzję o zaciągnięciu kredytu hipotecznego. Osoby z regularnymi dochodami i dobrą historią kredytową mają większe szanse na uzyskanie korzystnych warunków kredytowych. Stabilność finansowa pozwala również na lepsze zarządzanie miesięcznymi ratami, co jest istotne w przypadku długoterminowego zobowiązania. Warto jednak pamiętać, że zmiany w sytuacji finansowej, takie jak utrata pracy lub nieprzewidziane wydatki, mogą wpłynąć na zdolność do spłaty kredytu.

Dlatego przed podjęciem decyzji o kredycie, warto dokładnie ocenić swoją sytuację finansową. Analiza przychodów i wydatków, a także sprawdzenie historii kredytowej, mogą pomóc w podjęciu świadomej decyzji. Warto także rozważyć skonsultowanie się z doradcą finansowym, który pomoże ocenić, czy kredyt jest odpowiednim rozwiązaniem w danym przypadku.

Porównanie kosztów: kredyt vs wynajem w praktyce

Porównanie kosztów związanych z kredytem hipotecznym i wynajmem mieszkania jest kluczowe dla podjęcia świadomej decyzji. W przypadku kredytu hipotecznego, miesięczne raty mogą być znacznie wyższe, szczególnie w okresie wysokich stóp procentowych. Dodatkowo, należy uwzględnić koszty związane z ubezpieczeniem, podatkami od nieruchomości oraz ewentualnymi remontami. Wynajem z kolei, choć często tańszy w krótkim okresie, również wiąże się z dodatkowymi kosztami, takimi jak kaucja, opłaty za media czy prowizje dla agencji nieruchomości.

Warto przeanalizować wszystkie te elementy, aby uzyskać pełny obraz kosztów. Wynajem może być bardziej opłacalny dla osób, które nie planują długoterminowego osiedlenia się, natomiast kredyt hipoteczny staje się korzystniejszy dla tych, którzy chcą inwestować w swoją przyszłość. Poniżej przedstawiono porównanie średnich miesięcznych kosztów obu opcji.

| Typ kosztu | Kredyt hipoteczny | Wynajem mieszkania |

|---|---|---|

| Miesięczna rata | 3000 zł | 2000 zł |

| Ubezpieczenie | 200 zł | Brak |

| Podatek od nieruchomości | 150 zł | Brak |

| Koszty remontów | 300 zł | Brak |

| Kaucja | Brak | 3000 zł (jednorazowo) |

Analiza miesięcznych wydatków: co jest korzystniejsze?

Analizując miesięczne wydatki, można zauważyć, że kredyt hipoteczny wiąże się z wyższymi kosztami stałymi, ale w dłuższej perspektywie może prowadzić do zysku z inwestycji w nieruchomość. Wysoka rata kredytu, która wynosi około 3000 zł, obejmuje nie tylko spłatę kapitału, ale także odsetki oraz dodatkowe koszty, takie jak ubezpieczenie czy podatki. Z drugiej strony, wynajem mieszkania może być znacznie tańszy, z miesięcznymi wydatkami wynoszącymi około 2000 zł, co czyni go bardziej dostępnym rozwiązaniem dla osób z ograniczonym budżetem.

Długoterminowe oszczędności: inwestycja w nieruchomość

Inwestycja w nieruchomość poprzez kredyt hipoteczny może przynieść długoterminowe oszczędności i zyski. Po spłaceniu kredytu, nieruchomość staje się naszą własnością, co oznacza, że nie musimy płacić czynszu. Dodatkowo, wartość nieruchomości ma tendencję wzrostową, co może przynieść zysk przy sprzedaży. Osoby, które decydują się na kredyt, powinny jednak być świadome ryzyka, które wiąże się z ewentualnymi spadkami wartości nieruchomości.

Warto również zauważyć, że inwestycje w nieruchomości mogą prowadzić do budowania kapitału, co jest korzystne w dłuższej perspektywie. Zyski z wynajmu mogą być również znaczące, zwłaszcza w przypadku posiadania kilku nieruchomości. Dlatego decyzja o zaciągnięciu kredytu hipotecznego powinna być dokładnie przemyślana, a inwestycje w nieruchomości traktowane jako długoterminowa strategia finansowa.

Scenariusze dla różnych typów najemców i kupujących

Decyzja o tym, czy wybrać kredyt hipoteczny, czy wynajem mieszkania, często zależy od indywidualnych okoliczności życiowych i finansowych. Różne profile osób mogą preferować różne opcje w zależności od ich planów na przyszłość oraz sytuacji zawodowej. Na przykład, młode osoby, które dopiero rozpoczynają swoją karierę zawodową i nie są pewne, gdzie będą mieszkać za kilka lat, mogą skorzystać z wynajmu, który zapewnia większą elastyczność. Z drugiej strony, osoby planujące założyć rodzinę i osiedlić się na stałe w jednym miejscu mogą rozważać kredyt hipoteczny jako bardziej odpowiednią opcję.

Warto również zauważyć, że osoby z niestabilnymi dochodami, takie jak freelancerzy czy pracownicy sezonowi, mogą mieć trudności z uzyskaniem kredytu hipotecznego. Dla nich wynajem może być korzystniejszy, ponieważ nie wymaga tak dużych zobowiązań finansowych. Z kolei osoby z ustabilizowaną sytuacją finansową i długoterminowymi planami mogą zyskać na inwestycji w nieruchomość, co przyniesie im korzyści w przyszłości.

Kto powinien wynajmować? Profil idealnego najemcy

Idealny najemca to osoba, która ceni sobie elastyczność i nie planuje długoterminowego osiedlenia się w jednym miejscu. Młode osoby, studenci lub osoby pracujące w zawodach wymagających częstych przeprowadzek, powinny rozważyć wynajem jako najlepszą opcję. Wynajem pozwala im uniknąć dużych zobowiązań finansowych związanych z kredytem hipotecznym. Dodatkowo, wynajem jest korzystny dla osób, które nie chcą ponosić kosztów związanych z utrzymaniem nieruchomości, takich jak remonty czy podatki.

Osoby, które mają niestabilne dochody lub są na początku swojej kariery zawodowej, również mogą być idealnymi najemcami. Wynajem daje im możliwość dostosowania wydatków do aktualnej sytuacji finansowej, a także unikania ryzyka związanego z kredytem hipotecznym. Dzięki temu mogą skupić się na rozwoju zawodowym i osobistym, bez obaw o długoterminowe zobowiązania.

Kiedy warto zaciągnąć kredyt? Profil przyszłego właściciela

Osoby, które powinny rozważyć zaciągnięcie kredytu hipotecznego, to te z ustabilizowaną sytuacją finansową i długoterminowymi planami. Idealny kredytobiorca to ktoś, kto ma regularne dochody oraz dobrą historię kredytową, co zwiększa szanse na uzyskanie korzystnych warunków kredytowych. Dla osób planujących długoterminowe zamieszkanie, inwestycja w nieruchomość może być korzystna, ponieważ po spłaceniu kredytu nieruchomość staje się ich własnością.

Warto również zauważyć, że osoby korzystające z programów wsparcia, takich jak „Bezpieczny kredyt 2%”, mogą jeszcze bardziej skorzystać na zaciągnięciu kredytu. Długoterminowe plany, takie jak zakładanie rodziny czy inwestycje w rozwój kariery, mogą skłonić do podjęcia decyzji o zakupie nieruchomości. Kredyt hipoteczny może być zatem odpowiednim rozwiązaniem dla tych, którzy są gotowi na długoterminowe zobowiązania i chcą budować swój majątek.

Przykłady obliczeń: kredyt hipoteczny kontra wynajem

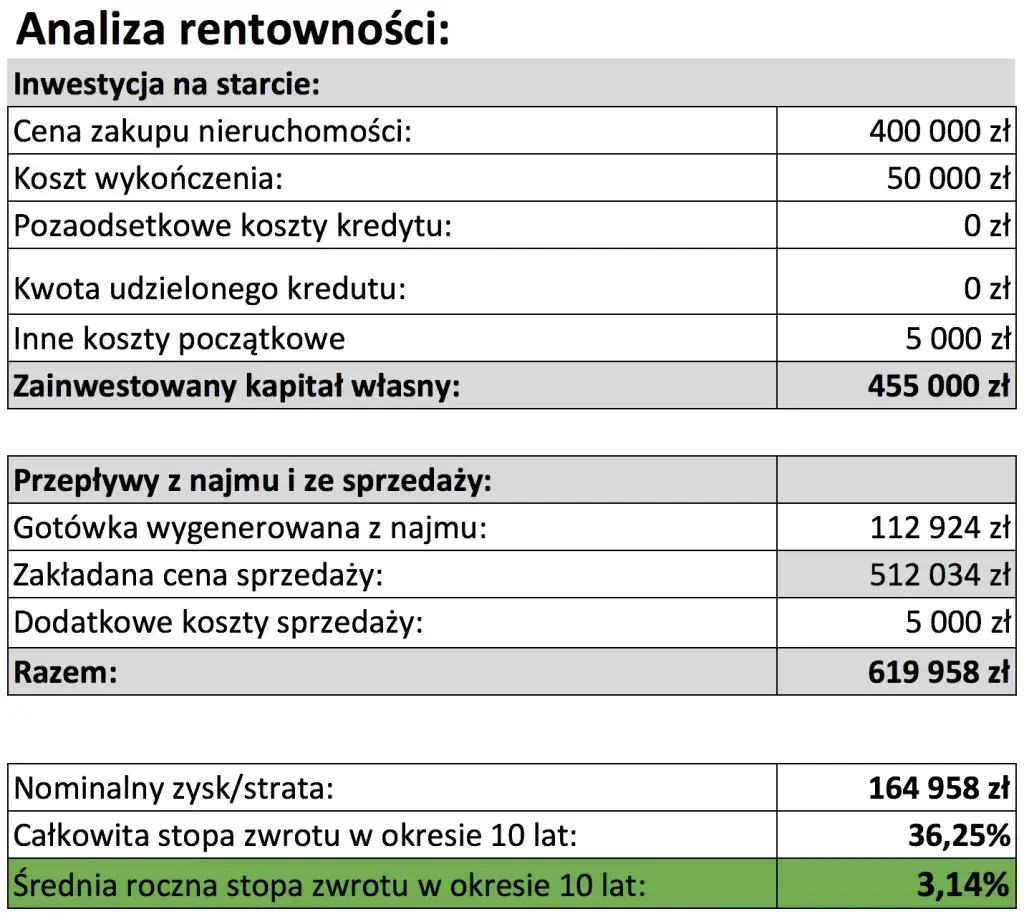

W celu dokonania rzetelnego porównania kosztów związanych z kredytem hipotecznym i wynajmem mieszkania, warto przyjrzeć się konkretnym przykładom obliczeń. Na przykład, załóżmy, że osoba decyduje się na zakup mieszkania za 400 000 zł, z wkładem własnym wynoszącym 20%, co oznacza kredyt w wysokości 320 000 zł. Przy obecnych stopach procentowych wynoszących 7% oraz określonym okresie spłaty na 30 lat, miesięczna rata kredytu wyniesie około 2 129 zł. Dodatkowo, należy uwzględnić koszty ubezpieczenia nieruchomości, podatku od nieruchomości oraz ewentualnych remontów, co może zwiększyć miesięczne wydatki do około 2 500 zł.

W przypadku wynajmu, przyjmując, że średni czynsz za podobne mieszkanie wynosi 2 500 zł miesięcznie, całkowity koszt wynajmu przez rok wyniesie 30 000 zł. Warto dodać, że wynajmujący nie ponosi kosztów związanych z podatkami od nieruchomości ani kosztów remontów, co czyni wynajem bardziej elastycznym rozwiązaniem. Poniższa tabela ilustruje te różnice w kosztach.| Typ kosztu | Kredyt hipoteczny | Wynajem mieszkania |

|---|---|---|

| Miesięczna rata | 2 129 zł | 2 500 zł |

| Ubezpieczenie | 150 zł | Brak |

| Podatek od nieruchomości | 100 zł | Brak |

| Koszty remontów | 200 zł | Brak |

| Całkowity miesięczny koszt | 2 500 zł | 2 500 zł |

Kalkulacje finansowe: co wybrać dla najlepszego wyniku?

Analizując powyższe dane, można zauważyć, że miesięczny koszt kredytu hipotecznego i wynajmu mieszkania jest na poziomie 2 500 zł. Warto jednak zwrócić uwagę na różnice w długoterminowych konsekwencjach obu opcji. Po 30 latach spłaty kredytu, osoba posiada własną nieruchomość, która może zyskać na wartości, co stwarza możliwość zysku przy ewentualnej sprzedaży. W przypadku wynajmu, wszystkie wydatki na czynsz „przepadają”, a najemca nie buduje majątku, co może być istotnym czynnikiem przy podejmowaniu decyzji.Warto również rozważyć, jakie są długoterminowe plany dotyczące miejsca zamieszkania. Osoby, które planują zostać w danym miejscu na dłużej, mogą bardziej skorzystać na zaciągnięciu kredytu hipotecznego. Natomiast dla tych, którzy nie mają pewności co do swojej przyszłości zawodowej lub osobistej, wynajem może być lepszym rozwiązaniem, które pozwala na większą elastyczność finansową i życiową.

Potencjalne zyski z inwestycji w nieruchomość na kredyt

Inwestycja w nieruchomość poprzez kredyt hipoteczny niesie ze sobą potencjalne zyski, które mogą być znaczące w dłuższej perspektywie. Po spłaceniu kredytu, nieruchomość staje się własnością, co oznacza, że właściciel może czerpać korzyści z jej dalszego wzrostu wartości. Na przykład, jeśli wartość mieszkania wzrośnie o 3% rocznie, po 30 latach jego wartość może wynieść około 1 100 000 zł, co stwarza możliwość znacznego zysku przy sprzedaży.

Dodatkowo, posiadanie nieruchomości pozwala na budowanie kapitału, co jest korzystne dla osób planujących stabilizację finansową. Warto także wspomnieć o możliwości wynajmu posiadanej nieruchomości, co może przynieść dodatkowy dochód. Dlatego decyzja o zaciągnięciu kredytu hipotecznego powinna być przemyślana, a inwestycja w nieruchomość traktowana jako długoterminowa strategia finansowa.

Jak wykorzystać technologie do optymalizacji wyboru mieszkania?

W dzisiejszych czasach, technologie mogą znacząco ułatwić proces podejmowania decyzji dotyczących kredytu hipotecznego czy wynajmu mieszkania. Dzięki aplikacjom i platformom internetowym, można szybko porównać oferty różnych banków oraz dostępne nieruchomości na rynku. Warto wykorzystać narzędzia do symulacji kredytów, które pozwalają na obliczenie miesięcznych rat w zależności od różnych parametrów, takich jak wysokość wkładu własnego czy okres spłaty. Dzięki temu, potencjalni nabywcy mogą lepiej zrozumieć, jakie będą ich zobowiązania finansowe w przyszłości.

Co więcej, technologie smart home mogą również zwiększyć wartość nieruchomości, co czyni inwestycję w mieszkanie bardziej opłacalną. Systemy automatyzacji domowej, które umożliwiają zdalne zarządzanie oświetleniem, ogrzewaniem czy bezpieczeństwem, stają się coraz bardziej popularne. Inwestując w takie rozwiązania, właściciele mogą nie tylko poprawić komfort życia, ale także zwiększyć atrakcyjność swojej nieruchomości na rynku wynajmu. Warto więc rozważyć, jak nowoczesne technologie mogą wpłynąć na przyszłe decyzje dotyczące kredytu czy wynajmu, oraz jakie korzyści mogą przynieść w dłuższym okresie.