Najważniejsze rzeczy, które trzeba wiedzieć na start

- Kredyt hipoteczny jest przeznaczony na cel związany z nieruchomością i zabezpieczony hipoteką na mieszkaniu, domu albo innym lokalu.

- Bank patrzy nie tylko na cenę mieszkania, ale też na wkład własny, zdolność kredytową, historię w BIK i stabilność dochodów.

- Na koszt wpływają nie tylko odsetki, ale też marża, prowizja, ubezpieczenia, sposób oprocentowania i długość spłaty.

- Przy zakupie mieszkania trzeba doliczyć koszty około transakcyjne: notariusza, wpisy do księgi wieczystej, wycenę i czasem podatek.

- Najbezpieczniej porównywać oferty nie po reklamowanej racie, ale po całkowitym koszcie w całym okresie kredytowania.

Czym właściwie jest kredyt hipoteczny

Najprościej mówiąc, to długoterminowe finansowanie zakupu lub innego celu związanego z nieruchomością, które bank zabezpiecza hipoteką. W praktyce oznacza to, że jeśli przestaniesz spłacać raty, bank ma silniejsze narzędzie dochodzenia swoich pieniędzy niż przy zwykłej pożyczce. To właśnie dlatego taki kredyt jest zwykle tańszy od gotówkowego, ale też dużo bardziej sformalizowany.

Ważne rozróżnienie: hipoteka to zabezpieczenie, a nie sam kredyt. Sam kredyt jest umową z bankiem, a hipoteka to wpis w księdze wieczystej, który pokazuje, że nieruchomość obciąża roszczenie banku. Dla kupującego mieszkanie ma to znaczenie praktyczne, bo przy ocenie oferty nie wystarczy zapytać o ratę. Trzeba jeszcze sprawdzić, co dokładnie zabezpiecza bank, na jakich warunkach i w jakiej kolejności.

Taki kredyt można wykorzystać nie tylko na zakup gotowego mieszkania. W zależności od oferty banku w grę wchodzi też budowa domu, remont, wykończenie lokalu, refinansowanie wcześniejszego zobowiązania albo wykup nieruchomości z rynku wtórnego. Gdy rozumiemy ten mechanizm, łatwiej przejść do pytania, jak cały proces wygląda od wniosku do wypłaty.

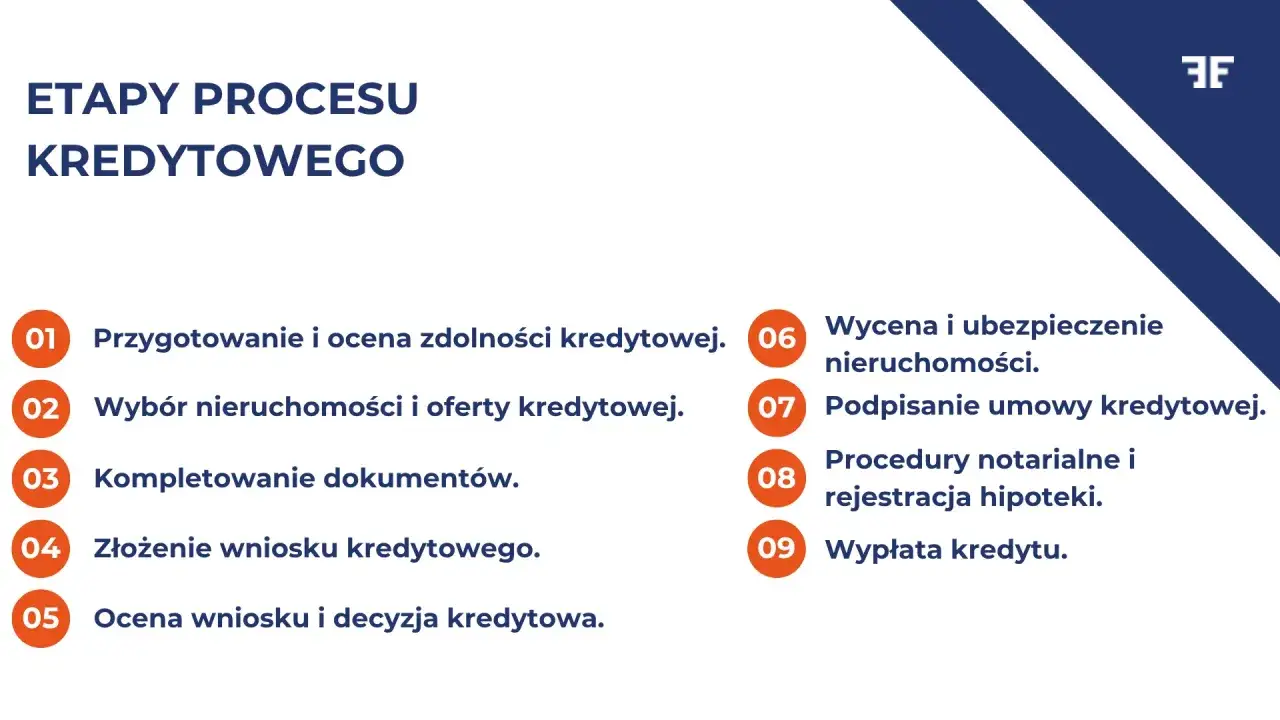

Jak taki kredyt działa przy zakupie mieszkania

W praktyce proces zaczyna się od złożenia wniosku i dokumentów dochodowych, a kończy na uruchomieniu środków oraz ustanowieniu hipoteki. Z perspektywy kupującego to kilka kroków, ale każdy z nich ma znaczenie, bo jeden brakujący dokument potrafi opóźnić cały zakup o tygodnie.

- Składasz wniosek wraz z dokumentami o dochodach, wydatkach i nieruchomości.

- Bank liczy zdolność kredytową, czyli sprawdza, czy rata nie będzie zbyt dużym obciążeniem.

- Dochodzi wycena nieruchomości, bo bank musi znać jej realną wartość.

- Zapada decyzja kredytowa i dostajesz warunki umowy.

- Podpisujesz umowę, a następnie bank uruchamia środki jednorazowo albo w transzach.

- Po zakupie do księgi wieczystej trafia wpis hipoteki, a Ty spłacasz raty zgodnie z harmonogramem.

W polskich realiach ważne jest jeszcze jedno: ustawa przewiduje 21 dni na wydanie decyzji kredytowej od złożenia kompletnego wniosku, choć w praktyce termin może się różnić w zależności od banku i jakości dokumentów. Zdarza się, że cały proces idzie sprawnie, ale przy nietypowych dochodach, lokalu z nieuregulowanym stanem prawnym albo brakach w papierach bank zatrzyma sprawę dużo dłużej. Skoro wiadomo już, jak kredyt uruchamia się w praktyce, trzeba jeszcze zobaczyć, z czego składa się jego koszt.

Z czego składa się koszt kredytu i co naprawdę podnosi ratę

Najczęstszy błąd kupujących widzę w tym, że patrzą tylko na samą ratę. A rata to tylko widoczny fragment całości. Na koszt wpływa kilka elementów, które razem potrafią zmienić ofertę bardziej niż pozornie niska marża z reklamy.

| Składnik | Co oznacza | Na co uważać |

|---|---|---|

| Kapitał | Kwota, którą pożyczasz na zakup mieszkania | Im wyższy kredyt, tym większa suma odsetek w całym okresie |

| Odsetki | Wynagrodzenie banku za udostępnienie pieniędzy | Zależą od oprocentowania i salda zadłużenia |

| Marża banku | Stała część oprocentowania ustalana przez bank | Zmiana marży po podpisaniu umowy zwykle nie jest prosta |

| Wskaźnik referencyjny | Zmienna część oprocentowania oparta o rynek | Przy oprocentowaniu zmiennym może podnosić lub obniżać ratę |

| Prowizja | Opłata za udzielenie kredytu | Bywa jednorazowa, ale czasem jest „schowana” w innych kosztach |

| Ubezpieczenia | Dodatkowa ochrona wymagana przez bank | Warto sprawdzić, czy są obowiązkowe i na jak długo |

W 2026 roku szczególnie ważne jest też rozróżnienie między oprocentowaniem stałym i zmiennym. Przy stałym rata pozostaje niezmienna przez określony czas, co daje przewidywalność i spokój. Przy zmiennym rata zależy od rynku i może rosnąć albo spadać wraz ze zmianami wskaźników referencyjnych. Z praktyki wiem, że dla wielu osób stałość przez pierwsze lata jest wygodniejsza psychicznie, ale to nie znaczy, że zawsze tańsza. Koszt to jednak tylko jedna strona medalu, bo bank równie dokładnie sprawdza, czy klient da radę spłacać zobowiązanie.

Jak bank ocenia, czy udźwigniesz taki dług

Zdolność kredytowa to w uproszczeniu odpowiedź na pytanie, czy po opłaceniu raty zostanie Ci jeszcze wystarczająco dużo na życie. Bank nie patrzy wyłącznie na wysokość pensji. Bierze pod uwagę także koszty stałe, liczbę osób na utrzymaniu, inne kredyty, limity na kartach, historię spłat i formę zatrudnienia. To dlatego dwie osoby z podobnym wynagrodzeniem mogą dostać zupełnie różne oferty.

Najczęściej analizowane są:

- wysokość i źródło dochodu,

- stabilność zatrudnienia lub prowadzonej działalności,

- historia w BIK, czyli w rejestrze spłat i opóźnień,

- inne zobowiązania, w tym raty, limity i karty kredytowe,

- wkład własny oraz wskaźnik LTV, czyli stosunek kwoty kredytu do wartości nieruchomości.

W praktyce banki liczą zdolność z pewnym buforem bezpieczeństwa. To oznacza, że nie zakładają idealnego scenariusza na cały okres spłaty, tylko sprawdzają, co się stanie, gdy rata wzrośnie albo gdy Twoje wydatki będą wyższe niż dziś. Z tego powodu dobrze wyglądać w kalkulatorze to za mało. Lepiej mieć realny zapas niż „wyciągniętą” na siłę zdolność. Gdy już wiesz, jak bank liczy ryzyko, łatwiej zobaczyć, dlaczego nazwy produktów bywają mylące.

Czym różni się od innych form finansowania mieszkania

W rozmowach z kupującymi mieszkania jedno myli się najczęściej: różnica między kredytem hipotecznym, kredytem mieszkaniowym, pożyczką hipoteczną i kredytem gotówkowym. Nazwy brzmią podobnie, ale w praktyce oznaczają zupełnie inne rzeczy.

| Produkt | Zabezpieczenie | Cel finansowania | Najważniejsza cecha |

|---|---|---|---|

| Kredyt hipoteczny | Hipoteka na nieruchomości | Zakup, budowa, remont, refinansowanie lub inny cel mieszkaniowy | Zwykle niższy koszt niż w kredycie gotówkowym, ale więcej formalności |

| Kredyt mieszkaniowy | Zazwyczaj hipoteka | Najczęściej zakup lub poprawa standardu mieszkania | W praktyce często jest rynkową nazwą kredytu hipotecznego na cel mieszkaniowy |

| Pożyczka hipoteczna | Hipoteka na posiadanej nieruchomości | Cel dowolny, niekoniecznie mieszkaniowy | Większa elastyczność, ale zwykle wyższy koszt niż przy klasycznym kredycie na mieszkanie |

| Kredyt gotówkowy | Brak hipoteki | Dowolny cel | Szybszy i mniej formalny, ale zwykle dużo droższy i na krótszy okres |

To właśnie ta różnica często miesza kupującym w głowie. W bankowej komunikacji „mieszkaniowy” i „hipoteczny” bywają używane zamiennie, ale z punktu widzenia klienta liczy się przede wszystkim cel, zabezpieczenie i całkowity koszt. Jeśli bierzesz pieniądze na mieszkanie, a nie na dowolny wydatek, zazwyczaj szukasz produktu hipotecznego z niższym kosztem całkowitym. Znając te różnice, łatwiej przygotować dokumenty i nie utknąć na etapie wniosku.

Jak przygotować się do wniosku i umowy

Przed złożeniem wniosku robię jedną rzecz zawsze na pierwszym miejscu: sprawdzam, czy budżet nie jest policzony zbyt optymistycznie. Sama rata to za mało. Potrzebny jest też bufor na notariusza, wycenę, wykończenie, przeprowadzkę i pierwsze miesiące życia po zakupie mieszkania. Dopiero wtedy widać, czy kredyt jest naprawdę bezpieczny.

Praktyczna lista przygotowań wygląda tak:

- Sprawdź BIK i usuń zaległości, limity lub nieużywane karty, które obniżają zdolność.

- Policz wkład własny razem z kosztami transakcyjnymi, a nie tylko z ceną mieszkania.

- Zbierz dokumenty dochodowe, wyciągi bankowe, PIT-y i dokumenty dotyczące nieruchomości.

- Porównaj RRSO, marżę, prowizję i koszty obowiązkowych produktów dodatkowych.

- Sprawdź księgę wieczystą, stan prawny mieszkania i ewentualne obciążenia.

- Przeczytaj warunki wcześniejszej spłaty, bo to tam ukrywa się część kosztów.

W umowie zwracam też uwagę na rodzaj oprocentowania, warunki zmiany stawki po upływie okresu stałego oraz na to, czy bank wymaga dodatkowych produktów, które mają „obniżać” cenę kredytu, ale w praktyce tylko ją komplikują. UOKiK przypomina, że po wcześniejszej spłacie bank powinien rozliczyć koszty związane z umową, więc warto od początku wiedzieć, jak wygląda taki zapis w Twojej ofercie. Zanim podpiszesz umowę, dobrze też policzyć koszty, które nie wchodzą bezpośrednio w ratę.

Rachunek za mieszkanie nie kończy się na pierwszej racie

W zakupie mieszkania z kredytem najwięcej zaskoczeń pojawia się poza samą ratą. To właśnie te wydatki często decydują, czy plan jest komfortowy, czy ledwo się spina. W praktyce kupujący najczęściej pamiętają o wkładzie własnym, a zapominają o kosztach, które pojawiają się między podpisaniem umowy a pierwszą normalną ratą.

- Wycena nieruchomości - zwykle kilkaset złotych, często około 300-1000 zł, zależnie od banku i rodzaju lokalu.

- Wpis hipoteki do księgi wieczystej - standardowo 200 zł opłaty sądowej.

- Podatek PCC - przy rynku wtórnym najczęściej 2% ceny zakupu.

- Notariusz - koszt zależy od wartości mieszkania i zakresu czynności, więc najczęściej trzeba liczyć co najmniej kilka setek złotych, a przy droższych lokalach więcej.

- Ubezpieczenie mieszkania - zwykle od kilkuset złotych rocznie, czasem wymagane przez bank jako warunek kredytu.

- Ubezpieczenie pomostowe lub przejściowe - może obowiązywać do czasu wpisu hipoteki, więc warto sprawdzić, jak bank rozlicza ten okres.