Darowizna pieniędzy w rodzinie wydaje się prosta, ale w podatkach liczy się nie tylko kwota, lecz także relacja z darczyńcą, suma prezentów z 5 lat i sposób przekazania środków. W praktyce kwota darowizny wolna od podatku nie jest jedną stałą liczbą dla wszystkich, tylko zależy od grupy podatkowej i od tego, czy korzystasz z pełnego zwolnienia dla najbliższej rodziny. Poniżej rozpisuję limity, formalności i błędy, które najczęściej decydują o tym, czy podatek w ogóle się pojawi.

Najważniejsze zasady w jednym miejscu

- Limity liczy się łącznie od jednej osoby w okresie 5 lat, a nie osobno dla każdej wpłaty.

- Obecne kwoty wolne to 36 120 zł w I grupie, 27 090 zł w II grupie i 5 733 zł w III grupie.

- Najbliższa rodzina może skorzystać z pełnego zwolnienia, ale trzeba pilnować zgłoszenia SD-Z2 i dowodu przekazania pieniędzy.

- Przy darowiźnie pieniężnej najbezpieczniejszy jest przelew, rachunek bankowy, SKOK albo przekaz pocztowy.

- Na cele mieszkaniowe działa osobna ulga, z innymi limitami i terminem wykorzystania środków.

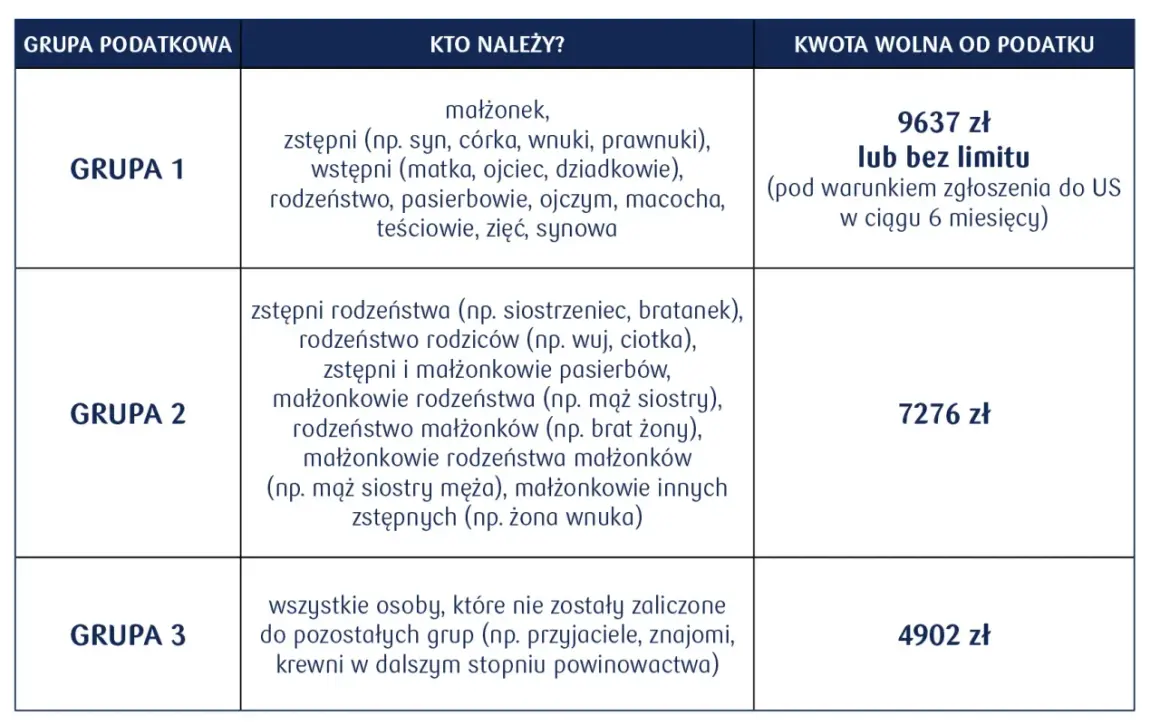

Ile wynoszą limity dla poszczególnych grup

Ja zawsze zaczynam od prostego pytania: kim dla siebie są darczyńca i obdarowany? Od tego zależy grupa podatkowa, a więc i próg, po którego przekroczeniu pojawia się podatek. Według Ministerstwa Finansów limity liczy się łącznie od jednej osoby z ostatnich 5 lat, więc nie patrzy się wyłącznie na pojedynczy przelew, ale na całą historię darowizn.| Grupa | Kogo obejmuje | Kwota wolna od podatku od jednej osoby w 5 lat | Co to oznacza w praktyce |

|---|---|---|---|

| I grupa | Małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha, teściowie, zięć, synowa | 36 120 zł | Po przekroczeniu tej sumy od nadwyżki można naliczyć podatek, jeśli nie działa pełne zwolnienie rodzinne |

| II grupa | Zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i ich małżonkowie, małżonkowie innych zstępnych | 27 090 zł | Tu limit jest niższy, więc nawet kilka mniejszych wpłat może go szybko wyczerpać |

| III grupa | Pozostałe osoby | 5 733 zł | W praktyce to próg, który najłatwiej przekroczyć przy znajomych lub dalszych osobach |

W przypadku pieniędzy zwykle patrzysz po prostu na sumę przelewów. Przy rzeczach i prawach majątkowych liczy się czysta wartość, czyli wartość po uwzględnieniu ewentualnych obciążeń. To ważne, ale przy zwykłej darowiźnie gotówki temat jest prostszy niż przy nieruchomości czy udziale w mieszkaniu. Skoro sam limit nie rozstrzyga jeszcze wszystkiego, przechodzę do najważniejszego wyjątku, czyli pełnego zwolnienia w rodzinie.

Kiedy najbliższa rodzina może dostać pieniądze bez podatku

Najwięcej zamieszania robi tzw. grupa zero. To nie jest osobna grupa podatkowa w tabeli stawek, tylko pełne zwolnienie dla najbliższej rodziny, o ile spełnisz warunki formalne. Obejmuje ono małżonka, dzieci, wnuki, rodziców, dziadków, pasierba, rodzeństwo, ojczyma i macochę. I tu jest ważny szczegół: teściowie, zięć i synowa nie wchodzą do tego zwolnienia, choć mieszczą się w I grupie podatkowej.

Warunki są proste, ale trzeba je dopilnować:

- zgłoszenie darowizny na formularzu SD-Z2 w terminie 6 miesięcy,

- w przypadku pieniędzy - udokumentowanie wpływu na rachunek bankowy, rachunek w SKOK albo przekaz pocztowy,

- jeśli darowizna była dokonana u notariusza, zgłoszenie SD-Z2 nie jest potrzebne.

To właśnie ten mechanizm najczęściej ratuje sytuację przy większych przelewach od rodziców albo dziadków. Jeśli ktoś przekazuje środki na zakup mieszkania, wkład własny czy pomoc w starcie, pełne zwolnienie bywa znacznie korzystniejsze niż zwykłe korzystanie z limitu grupy I. Ale żeby naprawdę zadziałało, trzeba dobrze policzyć wcześniejsze wpłaty, bo kolejne przelewy sumują się w czasie. I od tego właśnie zależy następny krok.

Jak działa pięcioletni limit w praktyce

Najczęstszy błąd, jaki widzę, to liczenie każdej darowizny osobno. Tymczasem fiskus patrzy na łączną wartość nabyć od tej samej osoby w roku ostatniego nabycia i w 5 latach poprzednich. Nie ma znaczenia, czy pieniądze przyszły jednorazowo, czy w kilku ratach. Jeśli źródłem jest ten sam darczyńca, kwoty po prostu się sumują.

Przykłady pokazują to najlepiej:

- Matka przekazuje 18 000 zł w 2022 r. i 22 000 zł w 2026 r. - razem 40 000 zł. Bez pełnego zwolnienia rodzinnego nadwyżka ponad 36 120 zł podlega opodatkowaniu.

- Ciotka daje 8 000 zł, a po dwóch latach kolejne 10 000 zł. Łącznie 18 000 zł mieści się w limicie II grupy, więc podatku nie ma.

- Znajomy przekazuje 6 000 zł. Limit III grupy wynosi 5 733 zł, więc podatek liczy się tylko od nadwyżki 267 zł.

W praktyce oznacza to jedno: nie wystarczy sprawdzić jednego przelewu, trzeba spojrzeć na całą historię relacji z darczyńcą. To szczególnie ważne przy rodzinnych zrzutkach na wkład własny, bo pieniądze często spływają etapami. I właśnie wtedy przydaje się osobne spojrzenie na darowizny związane z mieszkaniem.

Darowizna na mieszkanie, wkład własny i spłatę kredytu

W nieruchomościach temat darowizn pojawia się bardzo często, bo rodzina pomaga przy zakupie mieszkania, budowie domu albo spłacie kredytu hipotecznego. Tu działa osobne zwolnienie mieszkaniowe dla osoby z I grupy podatkowej. Ministerstwo Finansów podaje, że darowizna pieniężna lub rzeczowa może być zwolniona z podatku, jeśli nie przekracza 11 095 zł od jednego darczyńcy albo 22 189 zł od wielu darczyńców łącznie w okresie 5 lat od pierwszej darowizny, a obdarowany przeznaczy ją w ciągu 12 miesięcy na wskazany cel mieszkaniowy.

Ten cel musi być konkretny. Chodzi o:

- wkład budowlany lub mieszkaniowy do spółdzielni,

- budowę domu jednorodzinnego,

- nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość,

- spłatę kredytu mieszkaniowego zabezpieczonego hipoteką wraz z odsetkami.

To nie jest zamiennik zwykłej kwoty wolnej, tylko osobna ścieżka zwolnienia. Dla czytelnika, który planuje zakup mieszkania, ma to ogromne znaczenie, bo często jedna rodzina chce jednocześnie pomóc przy wkładzie własnym i przy późniejszej spłacie kredytu. Wtedy trzeba sprawdzić nie tylko kwotę, ale też termin wykorzystania pieniędzy. Gdy te warunki są źle ustawione, podatkowo drobny błąd potrafi kosztować więcej niż sam przelew. A błędów przy darowiznach jest zresztą kilka, i to właśnie one najczęściej psują cały plan.

Najczęstsze błędy, które kasują zwolnienie

Najbardziej kosztowny nie jest sam limit, tylko niedopilnowanie formalności. W praktyce widzę powtarzalne pomyłki, które można wyeliminować jeszcze przed przelewem:

- Brak SD-Z2 w terminie 6 miesięcy przy darowiźnie od najbliższej rodziny.

- Przyjęcie gotówki „do ręki” bez dowodu przekazania na rachunek, SKOK albo przekaz pocztowy.

- Liczenie limitu od jednej wpłaty zamiast sumowania darowizn z 5 lat od tego samego darczyńcy.

- Mylenie grupy I z grupą zero i zakładanie, że te same zasady dotyczą także teściów, zięcia lub synowej.

- Założenie, że przekroczenie terminu już niczego nie da - a od 7 stycznia 2026 r. można wnioskować o przywrócenie terminu, jeśli opóźnienie nie było z winy podatnika, ale to nadal wymaga wykazania konkretnej przyczyny.

Najważniejsza rzecz jest jednak bardzo praktyczna: bezpieczniejszy jest przelew niż gotówka. Papierowy lub bankowy ślad potwierdza, skąd przyszły pieniądze i komu zostały przekazane. Przy większych kwotach, szczególnie przy zakupie mieszkania, to jedna z tych decyzji, które z góry oszczędzają spór z urzędem. Gdy formalności są już jasne, zostaje pytanie, ile wynosi podatek, jeśli limit mimo wszystko zostanie przekroczony.

Ile wynosi podatek po przekroczeniu limitu

Po przekroczeniu progu podatek liczy się tylko od nadwyżki, a nie od całej darowizny. Stawka zależy od grupy podatkowej i wysokości podstawy opodatkowania. Warto znać te liczby, bo pomagają od razu ocenić, czy warto ratować się pełnym zwolnieniem, czy przekroczenie limitu będzie jeszcze stosunkowo małe.

| Grupa | Zakres podstawy opodatkowania | Stawka / kwota podatku |

|---|---|---|

| I grupa | do 11 833 zł | 3% |

| I grupa | 11 833 zł - 23 665 zł | 355 zł 30 gr i 5% nadwyżki ponad 11 833 zł |

| I grupa | powyżej 23 665 zł | 946 zł 60 gr i 7% nadwyżki ponad 23 665 zł |

| II grupa | do 11 833 zł | 7% |

| II grupa | 11 833 zł - 23 665 zł | 828 zł 40 gr i 9% nadwyżki ponad 11 833 zł |

| II grupa | powyżej 23 665 zł | 1 893 zł 30 gr i 12% nadwyżki ponad 23 665 zł |

| III grupa | do 11 833 zł | 12% |

| III grupa | 11 833 zł - 23 665 zł | 1 420 zł i 16% nadwyżki ponad 11 833 zł |

| III grupa | powyżej 23 665 zł | 3 313 zł 20 gr i 20% nadwyżki ponad 23 665 zł |

Jest jeszcze jeden ważny haczyk: jeżeli darowizna lub polecenie darczyńcy zostaną ujawnione dopiero w trakcie czynności sprawdzających albo kontroli, a podatek nie został wcześniej zapłacony, stawka może wynieść 20%. To już nie jest standardowe rozliczenie, tylko sankcyjny scenariusz, którego zdecydowanie lepiej uniknąć. Dlatego przed przelewem na mieszkanie albo pomocą dla dziecka lepiej sprawdzić kilka rzeczy od razu, niż później tłumaczyć je po fakcie.

Co sprawdzić przed przelewem na mieszkanie, żeby nie oddać pieniędzy fiskusowi

Jeśli darowizna ma pomóc przy zakupie nieruchomości, sam limit nie wystarczy. Wystarczy trzyminutowa kontrola, żeby uniknąć większości problemów:

- ustal, czy darczyńca należy do grupy zero albo tylko do I, II lub III grupy podatkowej,

- zsumuj wszystkie darowizny od tej samej osoby z ostatnich 5 lat,

- przy darowiźnie pieniężnej wybierz przelew, rachunek bankowy, SKOK albo przekaz pocztowy,

- jeśli korzystasz z pełnego zwolnienia rodzinnego, złóż SD-Z2 w terminie 6 miesięcy,

- przy celu mieszkaniowym dopilnuj, by środki zostały wykorzystane w wymaganym terminie 12 miesięcy.

Przy darowiźnie na mieszkanie najbezpieczniej działa prosta zasada: najpierw sprawdź relację, potem formę przekazania, na końcu termin. Wtedy nawet większa pomoc od rodziców, dziadków czy rodzeństwa może pozostać poza podatkiem, a cała operacja nie komplikuje zakupu nieruchomości bardziej, niż to konieczne.