Najważniejsze informacje w skrócie

- Podatek katastralny byłby liczony od wartości nieruchomości, a nie od jej powierzchni.

- W Polsce w 2026 roku nie obowiązuje powszechny podatek katastralny; nadal płaci się podatek od nieruchomości według obecnych zasad.

- Taki model najmocniej odczułyby osoby z drogimi lokalami, większym portfelem mieszkań lub nieruchomościami inwestycyjnymi.

- Największa różnica względem obecnego systemu polega na tym, że wartość lokalu w centrum dużego miasta mogłaby znaczyć więcej niż sam metraż.

- Jeśli temat wróci do legislacji, właściciel powinien przede wszystkim sprawdzić liczbę posiadanych nieruchomości, ich wartość rynkową i wpływ na roczny budżet.

Czym jest podatek katastralny i jak działa w praktyce

Najprościej mówiąc, podatek katastralny to roczna danina liczona od wartości nieruchomości. Zamiast patrzeć wyłącznie na metraż, fiskus bierze pod uwagę to, ile mieszkanie, dom albo działka są warte na rynku albo według urzędowej wyceny. To dlatego dwa lokale o identycznej powierzchni mogą generować zupełnie inny podatek, jeśli jeden leży w centrum dużego miasta, a drugi w tańszej lokalizacji.

W praktyce taki model działa trochę jak podatek od majątku: im wyższa wartość aktywa, tym większy ciężar podatkowy. Najczęściej wymaga też okresowej aktualizacji wyceny, bo nieruchomości drożeją i tanieją wraz z rynkiem, standardem budynku, lokalizacją oraz popytem w danej okolicy.

- Podstawa - wartość nieruchomości, a nie sam metraż.

- Stawka - zwykle procent od wartości, więc skutek rośnie razem z ceną lokalu.

- Wycena - musi być aktualna, inaczej system szybko traci sens.

- Efekt - większe obciążenie dla drogich nieruchomości i portfeli inwestycyjnych.

W praktyce widzę tu prostą zasadę: im droższa nieruchomość, tym większy ciężar, nawet jeśli jej metraż wcale nie jest wyjątkowy. Żeby ocenić konsekwencje takiego rozwiązania, trzeba porównać je z podatkiem, który właściciele płacą dziś.

Jak różni się od obecnego podatku od nieruchomości

| Cecha | Obecny podatek od nieruchomości | Podatek katastralny |

|---|---|---|

| Podstawa | Powierzchnia i rodzaj nieruchomości | Wartość rynkowa lub urzędowa wycena |

| Skala obciążenia | Zwykle niska i przewidywalna | Może być dużo wyższa przy drogich lokalach |

| Rola lokalizacji | Pośrednia | Bardzo silna |

| Kto ustala stawkę | Gmina w granicach maksymalnych stawek | Zależy od przyjętej ustawy i modelu |

| Aktualizacja | Stawki zmieniają się głównie uchwałami | Wycena musi nadążać za rynkiem |

Jak podaje Gov.pl, dziś podatek od nieruchomości płaci m.in. właściciel, posiadacz samoistny albo użytkownik wieczysty, a obowiązek zgłasza się do gminy na formularzu IN-1. To ważne, bo obecny system jest administracyjnie prostszy i dla większości właścicieli znacznie lżejszy niż model liczony od wartości.

Właśnie dlatego tak wiele osób myli oba pojęcia. W praktyce obecny podatek od nieruchomości nie rośnie automatycznie wraz z ceną mieszkania, a w modelu katastralnym właśnie cena byłaby punktem wyjścia. To różnica, która zmienia wszystko, więc naturalnie prowadzi do pytania, czy taki podatek w ogóle obowiązuje już w Polsce.

Czy taki podatek obowiązuje w Polsce w 2026 roku

W 2026 roku w Polsce nie ma powszechnego podatku katastralnego. Obowiązuje za to klasyczny podatek od nieruchomości, a jego zasady są opisane w ustawie o podatkach i opłatach lokalnych. Stawki ustala rada gminy, ale nie mogą one przekroczyć limitów ogłaszanych przez ministra finansów.

To oznacza, że właściciel mieszkania nadal nie płaci procentu od wartości lokalu, tylko kwotę związaną z metrażem i lokalnymi stawkami. W praktyce wzrost wartości nieruchomości na rynku nie przekłada się więc bezpośrednio na wyższy podatek, co jest zasadniczą różnicą względem modelu katastralnego.

- Jedno własne mieszkanie zwykle nie generuje dużego obciążenia rocznego.

- Lokalizacja wpływa dziś pośrednio, bo stawki ustala gmina, a nie sam rynek.

- Prawdziwy ciężar dla właściciela zależy teraz bardziej od metrażu niż od wyceny.

W 2026 roku dyskusja nie zniknęła jednak z agendy. Jak opisuje Deloitte, w Sejmie pojawił się projekt, w którym podatek miałby być liczony od wartości nieruchomości i mocniej obciążać kolejne lokale w portfelu. To już wystarczy, żeby wielu właścicieli zaczęło myśleć o scenariuszach, a nie tylko o samym terminie wejścia w życie przepisów.

Kogo odczułby najmocniej

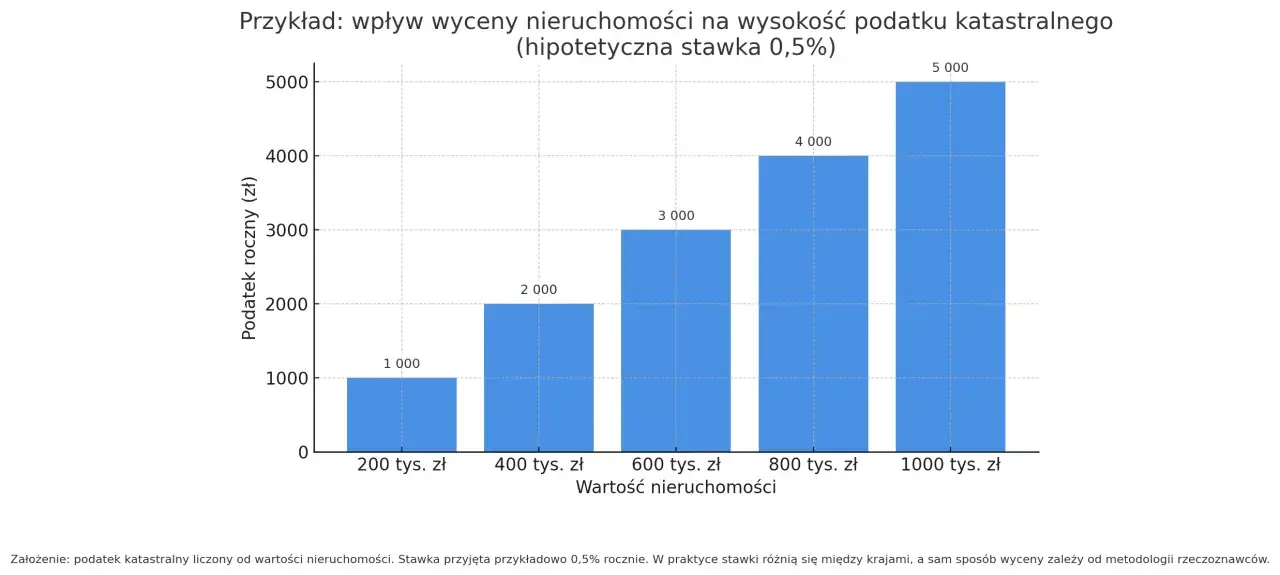

Z mojego punktu widzenia największa pułapka w tej dyskusji polega na tym, że ludzie słyszą procent i dopiero potem uświadamiają sobie, ile to daje w złotówkach. Przy podatku od wartości nawet pozornie mały procent potrafi zrobić duży rachunek, zwłaszcza gdy nieruchomość jest droga, a portfel nie kończy się na jednym mieszkaniu.

| Wartość nieruchomości | 0,02% | 0,5% | 1% | 1,5% |

|---|---|---|---|---|

| 450 000 zł | 90 zł | 2 250 zł | 4 500 zł | 6 750 zł |

| 750 000 zł | 150 zł | 3 750 zł | 7 500 zł | 11 250 zł |

| 1 500 000 zł | 300 zł | 7 500 zł | 15 000 zł | 22 500 zł |

To tylko przykład, ale dobrze pokazuje mechanikę bez lukru. Właściciel jednego tańszego lokalu odczułby zmianę dużo słabiej niż ktoś, kto trzyma kilka mieszkań w mieście, gdzie ceny za metr są wysokie. Właśnie dlatego taki model najmocniej uderza w inwestorów, właścicieli apartamentów premium i osoby, które budują majątek nieruchomościowy przez lata.

- Właściciele drogich mieszkań - bo procent od wartości szybko zamienia się w realny koszt.

- Osoby z kilkoma lokalami - bo obciążenie sumuje się w całym portfelu.

- Inwestorzy najmu - bo roczne koszty wpływają na opłacalność biznesu.

- Posiadacze nieruchomości premium - bo wartość rośnie szybciej niż metraż.

Nie chodzi więc o samą powierzchnię. W praktyce decyduje suma: wartość, liczba lokali i lokalizacja. Skoro to już wiemy, naturalnie pojawia się pytanie, jak taki podatek mógłby przełożyć się na cały rynek mieszkań i najem.

Co zmieniłby na rynku mieszkań i najmu

Podatek liczony od wartości nieruchomości mógłby osłabić popyt inwestycyjny, zwłaszcza tam, gdzie mieszkania są drogie, a zysk z najmu nie rośnie w tym samym tempie. Dla części właścicieli oznaczałoby to mniej atrakcyjne trzymanie pustych lokali, więcej analiz rentowności i większą skłonność do sprzedaży nadmiarowych mieszkań.

- Najem - część właścicieli próbowałaby przerzucić koszt na czynsz, ale nie zawsze byłoby to możliwe.

- Zakupy inwestycyjne - przy wyższym rocznym koszcie trzymanie dodatkowego lokalu staje się mniej opłacalne.

- Sprzedaż części portfela - niektóre osoby mogłyby uznać, że lepiej zredukować liczbę nieruchomości.

- Różnice regionalne - duże miasta i drogie dzielnice odczułyby zmianę mocniej niż małe miejscowości.

Jednocześnie nie przeceniałbym prostego hasła, że każdy taki podatek automatycznie podniesie czynsze. Rynek najmu działa tylko wtedy, gdy popyt pozwala przerzucić koszt, a to zależy od dostępności mieszkań, konkurencji, standardu budynku i lokalnej siły nabywczej. Dobrze skonstruowany system musiałby też uwzględnić wyceny, progi i wyjątki, bo bez tego szybko zrobiłby się chaotyczny i sporny.

Właśnie tutaj tkwi największy kompromis: taki podatek może ograniczać spekulację, ale źle zaprojektowany potrafi uderzyć także w zwykłych właścicieli, którzy nie mają żadnej floty mieszkań, tylko jedno mieszkanie po rodzicach albo dom, w którym po prostu żyją. To dlatego szczegóły legislacyjne są ważniejsze niż samo hasło.

Gdy znamy już możliwe skutki rynkowe, warto zejść z poziomu debaty publicznej na poziom praktyczny i sprawdzić, co robić, jeśli ktoś chce kupować albo trzymać nieruchomość z dłuższym horyzontem.

Jak się przygotować, jeśli temat wróci do przepisów

Jeśli ktoś już dziś patrzy na zakup albo trzymanie drugiego mieszkania, ja liczyłbym trzy scenariusze: łagodny, umiarkowany i bardzo wymagający. To nie jest przesada, tylko zwykła ostrożność finansowa, bo przy podatku od wartości różnice w wycenie i liczbie lokali mają ogromne znaczenie.

- Sprawdź, ile nieruchomości masz realnie w swoim portfelu, również z udziałami i spadkami.

- Oszacuj wartość rynkową każdego lokalu, nie tylko jego cenę zakupu.

- Policz roczny koszt w kilku wariantach stawki, na przykład 0,02%, 0,5% i 1,5%.

- Porównaj ten koszt z przychodem z najmu albo z planowaną stopą zwrotu.

- Sprawdź, czy dana nieruchomość ma znaczenie użytkowe, czy jest tylko inwestycją kapitałową.

- Zostaw margines bezpieczeństwa w budżecie, jeśli kupujesz lokal na kredyt.

Najczęstszy błąd polega na tym, że właściciel patrzy wyłącznie na ratę kredytu albo bieżący czynsz, a pomija roczny koszt posiadania. Z mojego punktu widzenia to właśnie ten koszt decyduje o tym, czy inwestycja nadal ma sens po zmianie przepisów. Im wcześniej ktoś to policzy, tym mniej zaskoczy go ewentualna reforma.

To dobry moment, żeby zamknąć temat w jednej praktycznej myśli: w nieruchomościach nie liczy się już tylko cena wejścia, ale też to, ile kosztuje samo posiadanie lokalu przez kolejne lata.

Co z tego wynika dla właściciela mieszkania w 2026 roku

Najprościej ujmując, podatek katastralny to system, w którym wartość nieruchomości ma większe znaczenie niż jej powierzchnia. W Polsce w 2026 roku nadal go nie ma, ale sam temat jest ważny, bo pokazuje kierunek myślenia o opodatkowaniu mieszkań: mniej zależny od metrażu, bardziej związany z realnym majątkiem właściciela.

Dla czytelnika najważniejszy wniosek jest praktyczny. Jeśli masz jedno mieszkanie na własne potrzeby, temat warto znać, ale nie trzeba panikować. Jeśli trzymasz dwa, trzy albo więcej lokali, dobrze jest już dziś liczyć nie tylko cenę zakupu i czynsz, lecz także roczny koszt posiadania w scenariuszu bardziej podatkowym niż obecny.