Gdy dochodzi do zalania mieszkania, liczą się pierwsze minuty, a nie ładny opis szkody. Najpierw trzeba zatrzymać wodę i odciąć zagrożenie elektryczne, potem zabezpieczyć rzeczy, zebrać dowody i dopiero później myśleć o sprzątaniu czy remoncie. Poniżej rozpisuję, jak przejść przez ten proces bez chaosu, komu zgłosić sprawę i kiedy uruchomić ubezpieczenie.

Najważniejsze decyzje po awarii wody trzeba podjąć od razu

- Najpierw bezpieczeństwo - zamknij dopływ wody i nie wchodź do zalanych pomieszczeń, jeśli instalacja elektryczna mogła zostać naruszona.

- Dokumentacja przed sprzątaniem - zrób zdjęcia i krótki film zanim przestawisz meble albo wyrzucisz zniszczone rzeczy.

- Ustal źródło szkody - inna ścieżka jest przy awarii u ciebie, inna przy zalaniu od sąsiada, a jeszcze inna przy instalacji wspólnej.

- Zgłoszenie bez zwłoki - w wielu polisach szkoda powinna być zgłoszona w ciągu 3-7 dni, ale im szybciej, tym lepiej.

- Osuszanie trwa dłużej, niż wygląda - lekkie zawilgocenie schnie kilka dni, głębsze warstwy potrafią wysychać kilka tygodni.

- Nie kasuj śladów za wcześnie - rachunek za hydraulika, protokół administracji i oświadczenie sprawcy często przesądzają o sprawnym odszkodowaniu.

Co zrobić w pierwszych minutach po awarii

W pierwszej kolejności zawsze sprawdzam, czy da się bezpiecznie zatrzymać źródło wody. Jeśli to możliwe, zakręcam zawór przy mieszkaniu albo główny zawór na pionie, a dopiero potem oceniam skalę szkody. Gdy woda dochodzi do kontaktów, listew zasilających albo rozdzielni, nie wchodzę w pośpiechu do środka - mokra podłoga i prąd to połączenie, z którym nie ma dyskusji.

- Zakryj lub wynieś rzeczy, które da się uratować w kilka minut: dokumenty, elektronikę, tekstylia, dywany, kartony.

- Odłącz z gniazdek sprzęty stojące w suchym miejscu, ale nie ryzykuj wyciągania wtyczek tam, gdzie stoi woda.

- Jeśli wyciek pochodzi od sąsiada, od razu daj znać osobie nad tobą i administracji budynku.

- Przy brudnej wodzie z kanalizacji potraktuj pomieszczenie jak skażone - załóż rękawice, unikaj kontaktu gołą skórą i nie wpuszczaj do środka dzieci ani zwierząt.

- Jeśli woda leci mocno albo nie wiesz, skąd dokładnie napływa, wezwij pogotowie hydrauliczne zamiast próbować „przeczekać”.

Ja w takiej sytuacji nie zaczynam od mycia podłogi, tylko od zatrzymania szkody. Gdy źródło zostanie opanowane, dopiero wtedy ma sens rozmowa o odpowiedzialności i naprawie, a do tego prowadzi już kolejny krok.

Jak ustalić przyczynę i kto zwykle płaci za naprawę

W bloku najważniejsze jest ustalenie, czy wyciek powstał w twoim lokalu, u sąsiada, czy w częściach wspólnych budynku. To od tego zależy, czy korzystasz z własnej polisy, z OC sprawcy, czy z reakcji administracji. W praktyce nie zakładałbym z góry, że „na pewno zapłaci właściciel” albo „na pewno obciąży się lokatora” - decyduje źródło awarii, umowa najmu i zakres ubezpieczenia.

| Sytuacja | Kto zwykle odpowiada | Co sprawdzam od razu |

|---|---|---|

| Pęknięty wężyk, pralka, zmywarka albo bateria w twoim mieszkaniu | Najczęściej właściciel lub użytkownik lokalu, zależnie od winy i umowy | Stan instalacji, rachunek za interwencję, czy jest OC w życiu prywatnym |

| Woda spadła od sąsiada z góry | Zwykle sąsiad lub jego ubezpieczyciel | Oświadczenie sąsiada, zdjęcia miejsca przecieku, numer polisy OC |

| Awaria pionu, rury wspólnej albo elementu zarządzanego przez wspólnotę | Najczęściej administracja, wspólnota lub spółdzielnia i ich polisa | Protokół zarządcy, informacja o źródle awarii, zgłoszenie w administracji |

| Woda weszła z zewnątrz po ulewie albo podtopieniu | Zależy od zakresu polisy i przyczyny zdarzenia | Czy ochrona obejmuje powódź, czy obowiązuje karencja i wyłączenia w OWU |

Warto też pamiętać o regresie, czyli sytuacji, w której ubezpieczyciel wypłaca odszkodowanie poszkodowanemu, a potem dochodzi zwrotu pieniędzy od faktycznego sprawcy. To ważne szczególnie wtedy, gdy zależy ci na szybkim remoncie, a nie na długiej wymianie pism między sąsiadami i towarzystwami. Dalej najczęściej i tak potrzebna jest dobra dokumentacja, bez której cała sprawa zaczyna się przeciągać.

Jakie zdjęcia, protokoły i rachunki warto zebrać

Im lepszy materiał dowodowy, tym mniej miejsca na spór o skalę szkody. Fotografuję nie tylko mokry sufit czy zalaną podłogę, ale też źródło wycieku, zbliżenia uszkodzeń i ogólny widok pomieszczenia. Jeśli coś spadło, pękło, rozwarstwiło się albo odbarwiło, dokumentuję to zanim ktokolwiek zacznie suszyć, wycierać albo wynosić rzeczy.

- Zdjęcia ogólne - pokazują, które pomieszczenia ucierpiały i jak rozległy był zasięg wody.

- Zbliżenia uszkodzeń - przydają się przy parkiecie, zabudowie meblowej, listwach, drzwiach i sprzętach AGD.

- Oświadczenie sprawcy - szczególnie ważne, gdy woda przyszła od sąsiada lub z mieszkania wynajmowanego.

- Protokół administracji - pomaga przy awarii pionu, dachu, wspólnej instalacji albo zalaniu części wspólnych.

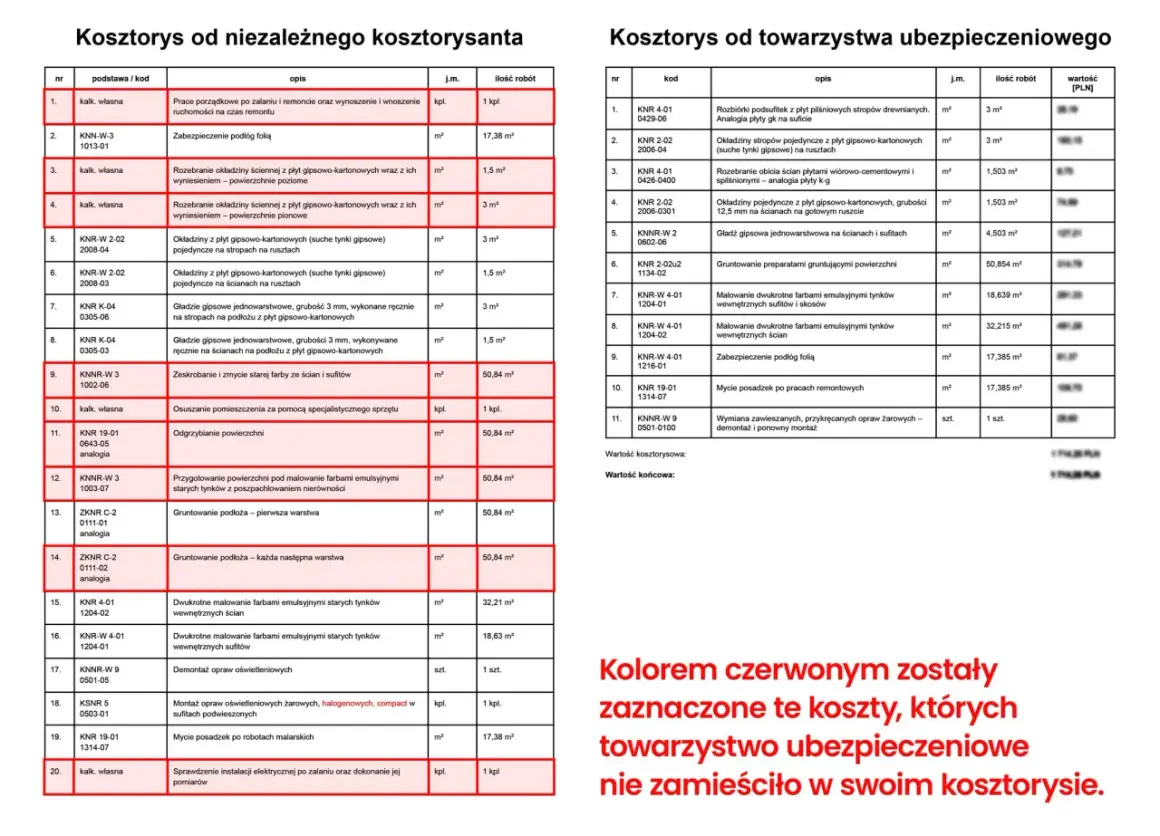

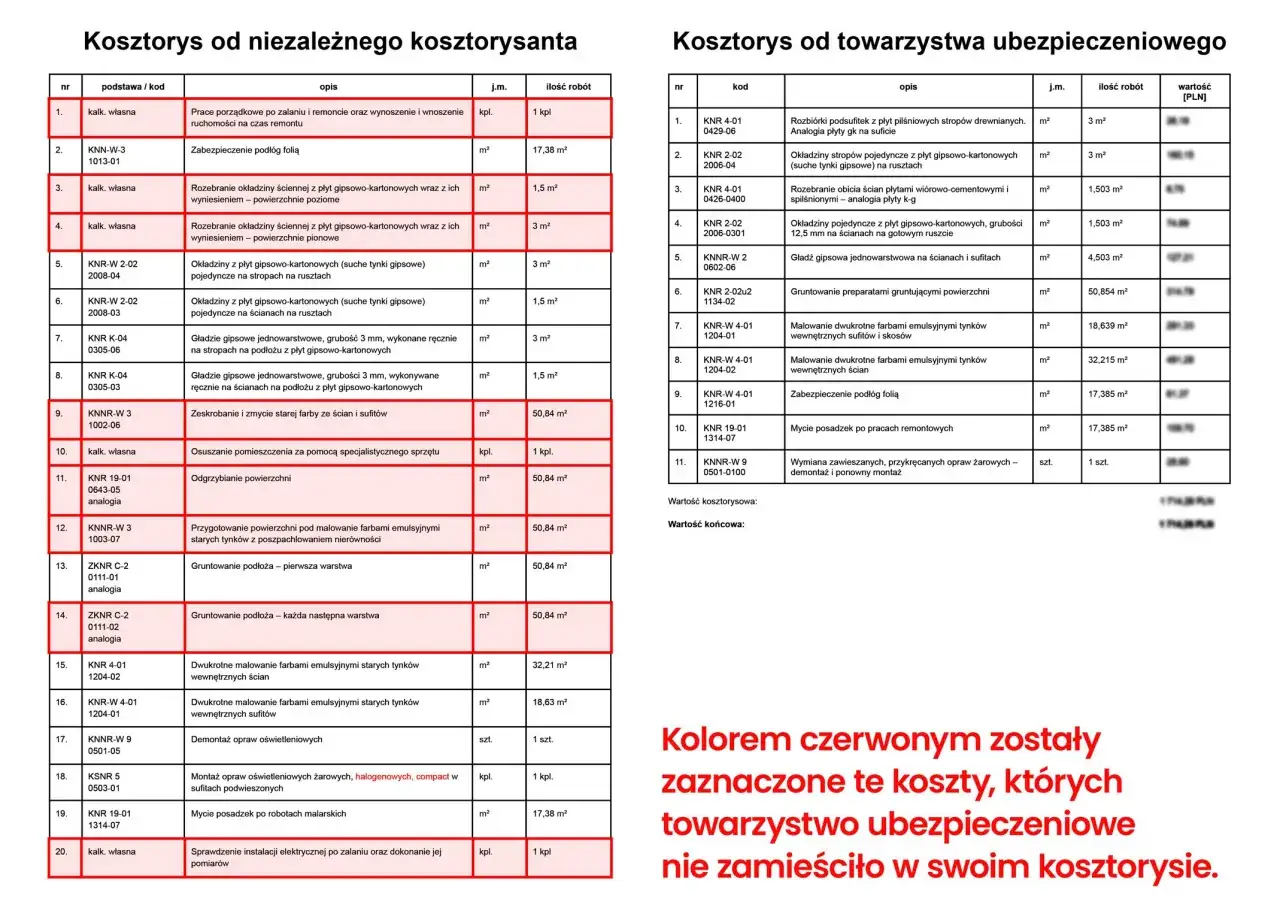

- Rachunki i kosztorysy - trzymaj faktury za hydraulika, osuszanie, materiały i późniejszy remont.

- Notatka służb - jeśli była interwencja straży pożarnej, policji albo innych służb, poproś o dokument do akt szkody.

Praktyczna zasada jest prosta: najpierw dowód, potem porządki. Nawet jeśli w mieszkaniu panuje bałagan, jedna godzina poświęcona na zdjęcia i zapisanie faktów oszczędza później dni tłumaczeń. A gdy dokumenty są już zebrane, można przejść do najważniejszego pytania: z czego i kiedy odzyskać pieniądze.

Kiedy zgłosić szkodę do ubezpieczyciela

W sprawach zalania nie zwlekałbym ani dnia dłużej niż trzeba. W wielu polisach szkoda powinna zostać zgłoszona niezwłocznie, a w praktyce okno czasowe często wynosi 3-7 dni. To wystarczająco dużo, żeby zebrać podstawowe dane, ale za mało, by odkładać telefon na później.

Jeśli masz własne ubezpieczenie mieszkania, zgłoś zdarzenie także wtedy, gdy podejrzewasz winę sąsiada. To często najszybsza droga do uruchomienia pieniędzy na naprawę, a ubezpieczyciel później sam rozlicza sprawcę. Gdy szkoda przyszła z mieszkania obok, z OC sąsiada zwykle pokrywa się naprawę twojego wnętrza. Przy najmie sytuacja jest bardziej złożona: liczy się to, kto zawinił, kto odpowiada za instalację i jakie polisy zostały faktycznie wykupione.

| Ścieżka zgłoszenia | Kiedy ma sens | Na co uważać |

|---|---|---|

| Własna polisa mieszkaniowa | Gdy chcesz szybko ruszyć z likwidacją szkody | Sprawdź, czy obejmuje zalanie, wyłączenia i limity na osuszanie |

| OC sąsiada lub sprawcy | Gdy szkoda przyszła z lokalu obok lub od osoby trzeciej | Potrzebne bywa oświadczenie sprawcy i numer polisy |

| OC w życiu prywatnym | Gdy to ty niechcący spowodowałeś szkodę u innych | Nie każde zdarzenie jest objęte ochroną, więc czytam OWU |

| Powódź jako osobne ryzyko | Gdy woda weszła z zewnątrz po ulewie lub podtopieniu | Powódź bywa objęta osobnym zakresem, a ochrona może ruszyć dopiero po okresie karencji |

W razie wątpliwości sprawdzam dwie rzeczy: czy polisa obejmuje samo zalanie oraz czy nie ma karencji albo limitu na koszty osuszania. To drugie bywa pomijane, a później zaskakuje najbardziej. Gdy formalności są już uruchomione, największą różnicę robi teraz samo osuszanie i rozsądne podejście do wilgoci ukrytej w ścianach.

Jak osuszać lokal, żeby problem nie wrócił

To etap, na którym wiele osób popełnia kosztowny błąd: widzą suchą powierzchnię i uznają sprawę za zakończoną. Tymczasem woda często zostaje pod panelami, pod posadzką, w warstwach tynku albo w zabudowie meblowej. Według GUNB, przy większym zawilgoceniu warto sięgnąć po osuszacze przemysłowe, bo zwykłe wietrzenie nie zawsze wystarcza.

Jak podaje gov.pl, przy zalaniu trzeba wywietrzyć pomieszczenia, wysuszyć je i odsunąć meble od ścian, żeby powietrze mogło swobodnie pracować. W praktyce dobrze działa też prosty układ: meble odsunięte od ścian o około 20 cm i uniesione przynajmniej kilka centymetrów nad podłogą. To nie jest ozdoba wnętrza, tylko sposób na to, żeby wilgoć nie siedziała w jednym miejscu przez kolejne dni.

- Przy niewielkim zawilgoceniu osuszanie może trwać kilka dni.

- Jeśli woda weszła głębiej, przygotuj się na kilka tygodni pracy sprzętu i pomiarów.

- Jeżeli pojawia się zapach stęchlizny, ciemne plamy albo odkształcenie paneli, nie zakładaj, że „samo wyschnie”.

- Gdy mokra jest instalacja elektryczna, zabudowa lub warstwa podłogowa, wezwij fachowca od osuszania i elektryka, zamiast działać po omacku.

Ja patrzę na osuszanie jak na element naprawy, a nie dodatek do sprzątania. Jeśli ten etap zostanie skrócony albo zrobiony powierzchownie, pleśń i odspajający się tynk wracają szybciej, niż większość osób się spodziewa. I właśnie wtedy pojawiają się błędy, których najłatwiej było uniknąć na samym początku.

Najczęstsze błędy po awarii wody

Największe straty robią zwykle nie sama woda, tylko zbyt szybkie decyzje. Widziałem już mieszkania, w których szkoda została powiększona wyłącznie dlatego, że ktoś chciał „posprzątać na szybko” albo sprawdzić, czy prąd jeszcze działa. Taki pośpiech potrafi zamienić prostą naprawę w długi remont.

- Wyrzucanie rzeczy przed dokumentacją - bez zdjęć i protokołu trudniej później wykazać realny zakres strat.

- Włączanie prądu bez kontroli - mokra instalacja może być niebezpieczna nawet wtedy, gdy wszystko wygląda spokojnie.

- Suszenie tylko powierzchni - panel może wyglądać dobrze, a pod spodem dalej siedzi wilgoć.

- Brak zgłoszenia administracji - przy pionach, dachu i częściach wspólnych to często obowiązkowy krok.

- Akceptacja pierwszej wyceny bez sprawdzenia - warto porównać kosztorys z fakturami i faktycznym stanem lokalu.

- Mylenie zalania z powodzią - to nie zawsze to samo ryzyko w polisie, więc ochrona może działać inaczej.

Najrozsądniejsze podejście jest dość proste: nie naprawiać w ciemno, tylko najpierw potwierdzić zakres szkody i przyczynę. To pozwala uniknąć sytuacji, w której płaci się dwa razy za ten sam problem - raz za pośpiech, a drugi raz za poprawki.

Co warto mieć przygotowane, zanim przydarzy się kolejna awaria

Po takim zdarzeniu zawsze zachęcam, żeby od razu uporządkować kilka spraw na przyszłość. W praktyce dobrze mieć zapisane, gdzie jest główny zawór wody, numer do administracji, kontakt do awaryjnego hydraulika i kopię polisy. W mieszkaniu na wynajem przydaje się jeszcze krótki protokół stanu lokalu i zdjęcia wyposażenia, bo wtedy dużo łatwiej odróżnić nowe szkody od starych.

To mały zestaw, ale właśnie on skraca czas reakcji, gdy dzieje się coś naprawdę nieprzyjemnego. Im mniej trzeba szukać w stresie, tym szybciej wraca kontrola nad sytuacją, a po zalaniu to ona jest najcenniejsza.